Volumen 5 | Número 10 | Julio - octubre 2025 | ISSN: 3006-9912 / ISSN-L:

3006-9912 | Pág. 14 - 29

Microfinanzas como estrategia de sostenibilidad en las Organizaciones

Socio Productivas

Microfinance as a sustainability strategy in Socio-Productive

Organizations

Wuilfran José Duque Andara

https://orcid.org/0009-0005-2730-8800

Universidad Nacional Experimental Rafael María Baralt, Maracaibo,

Venezuela

Recibido: en enero 12, 2025 | Aceptado: en abril 22, 2025 | Arbitrado:

en febrero 20, 2025 | Publicado: en julio 10, 2025

https://doi.org/10.62319/concordia.v.5i10.36

![]()

RESUMEN

Las

microfinanzas surgieron en los años setenta en América Latina y Asia, para

cubrir necesidades de ahorro y financiamiento en sectores de bajos recursos,

promoviendo el establecimiento de bancos impulsados por organizaciones no

gubernamentales. El propósito del estudio es analizar las microfinanzas como

estrategia de sostenibilidad de las Organizaciones Socio Productivas (OSP) en

los municipios Maracaibo y San Francisco, estado Zulia. El enfoque es

cuantitativo, tipo descriptivo, de diseño no experimental. La población

conformada por 32 administradores. Se utilizó como técnica la observación

simple, se aplicó un cuestionario con 28 preguntas, con escala de estimación

tipo Likert. Los resultados indican que las microfinanzas representan una

oportunidad para la democratización del crédito y la inclusión financiera en

Venezuela, sin embargo, su impacto en la sostenibilidad de las OSP es aún

limitado. Se concluye que la sostenibilidad institucional de las OSP del Zulia

depende de alinear valores, misión y visión empresarial con los procesos

productivos y la gestión eficiente de costos.

Palabras

clave: Mercado; Microfinanzas; Organizaciones; Socio

Productivas; Sostenibilidad

ABSTRACT

Microfinance

emerged in the 1970s in Latin America and Asia to meet savings and financing

needs in low-income populations, promoting the establishment of banks driven by

non- governmental organizations. The purpose of this study is to analyze

microfinance as a sustainability strategy for Socio-Productive Organizations

(SPOs) in the municipalities of Maracaibo and San Francisco, Zulia state. The

approach is quantitative, descriptive, and non- experimental. The sample

consisted of 32 administrators. Simple observation was used as a technique, and

a 28-question questionnaire was administered with a Likert-type rating scale.

The results indicate that microfinance represents an opportunity for the

democratization of credit and financial inclusion in Venezuela; however, its

impact on the sustainability of SPOs is still limited. It is concluded that the

institutional sustainability of SPOs in Zulia depends on aligning values,

mission, and business vision with productive processes and efficient cost

management.

Keywords: Market; Microfinance; Organizations; Socio-Productive; Sustainability

INTRODUCCIÓN

Las

microfinanzas surgieron en los años setenta en Améric a Latina y Asia, para

cubrir necesidades de ahorro y financiamiento en sectores de bajos recursos,

promoviendo el establecimiento de bancos impulsados por organizaciones no

gubernamentales (ONG). A su vez, los servicios microfinancieros son

proporcionados por proveedores reconocidos como Instituciones Microfinancieras

(IMF); estos se componen de pequeños financiamientos como microseguros, cuentas

de ahorro y otros productos financieros que se originan para crear mayores

oportunidades de desarrollo a los pequeños empresarios (Chu, 2010).

En este contexto

la microfinanza, según Urdaneta y García (2023), como el suministro de servicios

financieros para personas en situación de pobreza, microempresas o clientes de

bajos ingresos. Ha experimentado gran crecimiento en las últimas décadas y

actualmente se considera como un instrumento de gran importancia en la lucha

contra la pobreza, porque al proporcionar el acceso de los hogares a los

servicios financieros se mejora la calidad de vida de estos y se promueve el

desarrollo económico.

Por otro lado,

la globalización ha integrado las naciones del mundo a través de sistemas de

comunicación, comercio y finanzas internacionales. Esto ha generado una amplia

interconexión entre los centros de poder mundial y sus transacciones

comerciales. La globalización implica un mayor grado de integración dentro y

entre las sociedades, lo cual juega un papel crucial en los cambios económicos

y sociales que viven los países tercermundistas respecto al enfoque de

sociedades de consumo. Más allá del consenso establecido sobre el fin último de

las microfinanzas y su potencial impacto en el desarrollo local o en el alivio

de la pobreza, son las formas de alcanzar dichos resultados las que acarrean

los mayores debates en la literatura especializada.

Cabe resaltar

que, las microfinanzas han evolucionado hacia un modelo híbrido que combina

aspectos financieros con objetivos sociales, como el empoderamiento económico y

social. Según Kent y Dacin (2013), estas instituciones permiten reducir la

pobreza, fomentar el crecimiento económico, empoderar a las mujeres y

fortalecer las microempresas. Además, Cull y Morduch (2017) destacan que el

acceso al microcrédito es esencial para incluir financieramente a sectores

históricamente excluidos del sistema financiero tradicional. Este enfoque no

solo impulsa el desarrollo económico local, sino que también fomenta la

sostenibilidad social.

En este marco,

las microfinanzas utilizadas para facilitar la liberalización del sector

financiero global, creando un nuevo nicho de mercado que requiere la

eliminación de techos a las tasas de interés. Además, estos programas reflejan

la necesidad del sistema capitalista de lograr la disciplina social que apoye

la reestructuración neoliberal (Weber, 2004; Brigg, 2001; Rankin, 2001). De

esta manera, el discurso de alivio de la pobreza estaría logrando la

legitimidad necesaria para la profundización de la liberalización de los

mercados financieros y, a su vez, avanzaría sobre la gobernabilidad, siendo las

microfinanzas el mecanismo correctivo privilegiado (tanto por el

disciplinamiento de los sectores marginales, como por su carácter de

intervención costo-eficiente) para paliar los efectos que la política económica

global tiene sobre las condiciones de vida de las mayorías.

Por otro lado,

organismos internacionales han adoptado concepciones filosóficas y políticas

para desarrollar políticas globales que combatan la pobreza y consoliden la

globalización financiera. Al respecto, Según el Banco Mundial (BM), las

microfinanzas se refieren a la prestación de servicios financieros formales

para las personas pobres, de bajos ingresos, no asalariadas, así como para

otras personas sistemáticamente excluidas del sistema financiero (BM 2015).

En la concepción

de la CEPAL / ONU se expresa, en términos de políticas de desarrollo, el

fortalecimiento de las microfinanzas, entendida como el aumentar el acceso a

servicios financieros (ahorros, crédito, seguros, transferencias de recursos,

entre otros) por parte de los sectores de bajos recursos, ha sido concebido

como una estrategia viable de combate a la pobreza. Gran parte de las

inversiones de la cooperación internacional y de los gobiernos

centroamericanos, en la última década se ha canalizado a apoyar programas de

financiamiento al sector. Las PYME, en Centroamérica siguen siendo consideradas

una de las fuentes de empleo e ingresos de mayor relevancia (CEPAL 2003).

Finalmente, el

concepto de finanzas sostenibles ha sido incorporado a la agenda 2030 de las

Naciones Unidas formando parte de las políticas financieras y bancarias

globales. Los Objetivos de Desarrollo Sostenible se han convertido en un

lenguaje universal que da forma y contenido a la agenda internacional de muchos

países. Las grandes empresas y entidades financieras demuestran su fuerte

compromiso con acciones encaminadas a descarbonizar la economía en 2050 y los

reguladores están marcando el camino para que los criterios de sostenibilidad

sean parte integral de las decisiones financieras en el futuro próximo Comisión

Económica para América Latina y el Caribe (CEPAL, 2021). Los criterios de

sostenibilidad formarán parte natural de las decisiones en muy poco tiempo,

aunque su impacto transformador hoy sea todavía bajo.

Ahora bien, el

término microfinanza son servicios financieros (crédito, ahorro, servicios

financieros auxiliares) para personas de muy bajos ingresos, que están lejos

del acceso a los servicios bancarios convencionales, y en los que suele

concurrir una escasa formación técnica o gerencial. Por otra parte, la

microfinanza sostenible es una estrategia de inversión que sobre-pondera los

criterios ambientales, sociales y de gobernanza en el proceso de estudio,

análisis y selección de valores de una cartera de inversión. Dentro de los tres

criterios, los aspectos ambientales son los que mayor atención han recibido por

parte de inversores y reguladores (Parguez, 2023); CEPAL;2016).

En Venezuela, el

desarrollo de las microfinanzas se ha centrado en la activación de cooperativas

y pequeñas y medianas empresas (PYME), especialmente en sectores como

transporte, semiindustrial y servicios. Sin embargo, este esquema no ha

experimentado un crecimiento económico significativo como en otros países

vecinos debido a la falta de políticas que fortalezcan las microfinanzas de

manera formal. Según Buitrago (2016), las PYME en Venezuela se basan en

principios constitucionales relacionados con el sistema capitalista y la

economía de mercado, lo que les otorga sustento legal a través de la protección

estatal.

No obstante, en

la sociedad venezolana, las microfinanzas hacen referencia a un amplio espectro

de servicios financieros, entre los cuales se incluye el microcrédito, además

del microahorro, la transferencia de remesas y el microseguro, entre otros

(Figueroa, 2013). En este sentido, las microfinanzas en Venezuela aun no logran

alcanzar el nivel de desarrollo exhibido en otros países de Latinoamérica, tal

es el caso de Bolivia, Ecuador o Colombia, su importancia en la lucha por

incorporar a la población de bajos ingresos al progreso económico está

reconocida y documentada.

Con la llegada

del gobierno del ex presidente Hugo Chávez, las microfinanzas experimentaron un

relanzamiento dentro en un esquema gubernamental que incluyó políticas de

promoción y apoyo. Este proceso se desarrolló en tres niveles: el relanzamiento

de las cooperativas en Venezuela, el establecimiento de una banca

microfinanciera, y el asentamiento de la economía popular; que evolucionó hacia

el Sistema Económico Comunal. Este sistema inicialmente se componía de bancos

comunales, y actualmente incluye las Organizaciones Socio Productivas (OSP),

que abarcan Empresas de Propiedad Social Directa Comunal, las Empresas de

Propiedad Social y las Unidades de Producción Familiar (Ley Orgánica del

Sistema Económico Comunal, 2008).

Sin embargo, a

pesar de las políticas y ministerios que han regido este sistema económico

durante años, su impacto en el campo económico nacional ha sido limitado. El

mercado sigue siendo dominado por el capital con interés, lo que contrasta con

el objetivo de crear un mercado comunal. En el estado Zulia, la constitución y

financiamiento de muchas OSP han continuado hasta los últimos años, pero su

inserción en el tejido económico y su sostenibilidad se han alejado de las

prácticas gerenciales teóricas. Las OSP en áreas urbanas no han logrado el

impacto esperado según las políticas públicas del proyecto de gobierno.

En los últimos

años, las OSP han tenido tiempo para prepararse y producir, pero no han podido

paliar la situación económica generalizada. Además, las OSP financiadas antes

de la crisis socioeconómica del país, no han demostrado capacidad gerencial

estratégica para mantenerse en productividad, y el sistema económico comunal

prácticamente ha desaparecido en los municipios Maracaibo y San Francisco del

estado Zulia. Solo algunos ejercicios exitosos de OSP rurales han persistido,

posiblemente debido a su condición de productores rurales y su conexión con la

cadena comercial, o la capacidad gerencial de sus integrantes.

En cuanto a las

OSP de los municipios Maracaibo y San Francisco, financiadas por el Ministerio

del Poder Popular para las Comunas y Movimientos Sociales presentan

características de microfinanzas debido al monto de los financiamientos, entre

otros aspectos. Sin embargo, las limitaciones gerenciales que las OSP presentan

para hacer sostenibles los apalancamientos microfinancieros son un punto

crítico. Esto último, es un punto de partida para la sostenibilidad de

cualquier organización productiva en cuales quiera de las formas jurídicas

existentes que haya en el país; puesto que los conocimientos gerenciales,

administrativos y de gerencia estratégica son imprescindibles para la dinámica

de un mercado en el caso venezolano y local, transversalizado por los elementos

de una crisis financiera, económica, política y sociocultural de la cual el

entorno comunal no escapa.

En este sentido,

las microfinanzas se toman en este estudio con resultados poco alentadores por

el entorno económico al que operan. En un mercado donde la oferta y la demanda

han perdido su racionalidad debido a factores que han fracturado la economía local,

la inestabilidad cambiaria y la ausencia de control y estabilidad económica

afectan significativamente cualquier financiación microfinanciera. Mantener un

pragmatismo como filosofía de producción genera pérdidas que imposibilitan la

recuperación propia de una pequeña empresa, por lo que, dependerá de

apalancamientos y microcréditos externos que sean suficientes al contexto y

fluctuación económica para poder mantenerse en producción.

En este

contexto, es crucial entender las dimensiones del mercado según Kotler (2001),

quien identifica el mercado actual, el mercado potencial y la competencia como

factores clave. La primera la constituyen todos los clientes o consumidores, o

compradores, o usuarios actuales, es decir, la demanda actual para los bienes o

servicios en un momento determinado.

La segunda, la

integran todos los consumidores, compradores, usuarios futuros de los productos

o servicios. Son los que no le realizan compras a la empresa en la actualidad,

pero que son visualizados “clientes prospecto”, es decir, posibles clientes en

el futuro, porque tienen necesidades, poder de compra y muy seguramente

voluntad para comprar.

Y la tercera

dimensión del mercado la conceptualiza como un determinante importante en el

funcionamiento del mercado. Esta se entiende como la situación en la cual los

agentes económicos tienen la libertad de ofrecer bienes o servicios en el

mercado y elegir quienes los compran. Sin embargo, en Venezuela, el mercado se

caracteriza por una gran inestabilidad debido a factores exógenos y endógenos,

lo que afecta la adquisición de productos y bienes.

Por otro lado,

la inestabilidad en los precios y el suministro de productos en Venezuela, por

ser un mercado capital no comunal; la OSP se hace necesario adoptar medidas

estratégicas gerenciales para poder permanecer competitivas. Es crucial que

estas organizaciones capturen las necesidades y patrones de acción de los

consumidores, quienes buscan la mejor oferta de productos y servicios en un

contexto de incertidumbre económica. Además, la materia prima de la OSP en su

mayoría proviene del mercado capital y no del mercado comunal, que aun cuando

provengan del mercado comunal, el esquema de intercambio y de trueque no es

sostenible ya que la economía nacional esta signada por las monedas extranjeras

y la inestabilidad cambiaria que se resumen en la depreciación del bolívar como

moneda nacional.

Ahora bien, el

gobierno nacional, que en inicialmente garantizaba el suministro de materia

prima importada a costos subsidiados para las Organizaciones Socio Productivas

(OSP) en los municipios Maracaibo y San Francisco, no pudo mantener este

esquema Esto llevó a que las OSP no pudieran ofrecer productos a precios

subsidiados, lo que resultó en márgenes de ganancias muy bajos y la ausencia de

fondos para riesgos, prevención e inversión.

Por tanto, el

ejercicio de intercambio mediante monedas comunales no soportadas por el

sistema económico y que se desarrolló en un circuito económico comunal muy

limitado, no fortaleció las OSP, sino que las debilitó frente a la situación

económica del país en los últimos años. Además, que este intercambio se produjo

en un circuito económico local, regional y nacional que es esencialmente

capitalista. Esto obligó a las OSP a comprar materia prima en el mercado

capital a precios elevados, reduciendo su capacidad de producción y volúmenes

de provisión.

En consecuencia,

las OSP que producían con insumos subsidiados tuvieron que migrar del circuito

económico comunal al local sin las capacidades productivas, financieras y

gerenciales necesarias. Sus ingresos por ventas se vieron afectados por la

falta de estrategias gerenciales para incidir en el mercado potencial de

clientes y consumidores. Al no tener los elementos anteriores, la capacidad de

decisión económica de las Organizaciones Socio Productivas fue escasa,

generando el cierre técnico de estas por no tener capacidad o volumen de

producción para satisfacer la demanda y la lucha continua por la reactivación

productiva y económica.

En las OSP de

los municipios Maracaibo y San Francisco, no existe sostenibilidad económica

por la ausencia de un fondo de maniobras y necesidades que se ajusten al

contexto económico que se atravesó en el país producto de la guerra económica,

mientras que muchas expresiones de emprendimiento nacieron con éxito en medio

del contexto económico o situación país y en medio del contexto COVID-19; estas

OSP perdieron aumento de la rentabilidad por no tener indicadores de medición o

de alertas que les llevasen a una toma de decisiones optima en el campo

gerencial. El aumento de la rentabilidad se da de acuerdo a las estrategias

comerciales que se apliquen, a las metas, tanto de producción como de ventas

por tanto de consolidación de mercados potenciales en mercado circuitos.

Ahora bien, la

reducción de costos operativos y de productividad como estrategia para mantener

e incrementar el volumen de ventas no resultó ser la más adecuada, para las

Organizaciones Socio Productivas (OSP). Como consecuencia, no se logró el

aumento de la rentabilidad general, lo que se tradujo en la inoperatividad de

muchas de estas organizaciones. Asimismo, la adquisición de equipos financieros

para el cobro en un mercado que se ha caracterizado por la escasez de efectivo

representó un factor adicional de inestabilidad financiera. A esto se suma la

reducción de costos, sin afectar la calidad de productos y servicios,

constituyó una de las causas de la problemática, especialmente en el contexto

de la pandemia por COVID-19, donde la ausencia de estrategias adecuadas impactó

negativamente la rentabilidad.

En consecuencia,

la sostenibilidad institucional de las OSP de Maracaibo y de San Francisco se

han visto severamente afectadas por falta de eficiencia y eficacia en la

generación de valor agregado como organizaciones productivas al servicio de la

comunidad. Particularmente, el énfasis en el enfoque social determinó el

fracaso productivo de las OSP, ya que dicho enfoque debía materializarse en la

acumulación y no en la producción y en la simple reducción de las ganancias y

menos en las estrategias de ventas en el mercado. Por lo tanto, la

sostenibilidad institucional requiere anclar los valores, la misión, la visión

empresarial a los procesos de producción y a la relación costo-beneficio,

siendo esto responsabilidad de una gerencia con capacidad de planificación y

toma de decisiones económicas y financieras.

De igual forma,

toda institución es sostenible si toma decisiones estratégicas bajo un plan en

el que la relación beneficio/ costo esté claramente definida para los objetivos

propuestos. Así, en el contexto de un mercado atrofiado, las estrategias de ventas,

de servicios y de mercado determinarán la sostenibilidad tanto económica como

institucional de cualquier organización productiva.

Por todo lo

anterior, la importancia de la realización de este estudio radica ya que los

resultados pueden ser utilizados para la discusión y toma de decisiones, la

reflexión de los actores inmersos en el campo de las OSP. Además, se busca

contribuir a la transformación de los modelos y estilos gerenciales en relación

con las dinámicas económicas, el mercado, la cadena de producción, distribución

y consumo de bienes y servicios, elementos esenciales para el desarrollo humano

en sociedad. En línea con CEPAL (2012), este estudio cumple con los criterios

de relevancia científica, social y contemporánea, ya que puede generar nuevas

hipótesis, modelos teóricos y estudios en el área, y constituye un ejemplo de

aplicación de la ciencia gerencial y financiera al análisis del sistema de

economía comunal.

En este sentido,

la presente investigación se orienta a responder la siguiente pregunta: ¿Cómo

contribuyen las microfinanzas como estrategia de sostenibilidad de las

Organizaciones Socio Productivas en los municipios Maracaibo y San Francisco

del estado Zulia? Por consiguiente, el objetivo de este estudio es analizar las

microfinanzas como estrategia de sostenibilidad de las Organizaciones Socio

Productivas en los municipios Maracaibo y San Francisco, estado Zulia, para el

año 2024.

MÉTODO

El presente estudio

se orienta bajo el enfoque cuantitativo, de tipo descriptivo, tiene un diseño

no experimental, de campo, transversal. En consecuencia, el artículo se centró

en analizar las microfinanzas como herramienta de sostenibilidad de las

Organizaciones Socio Productivas (OSP) Flor Montiel y San Pedro, ubicadas en el

Estado Zulia, Venezuela.

En relación con

la población, estuvo conformada por 32 administradores distribuidos en las OSP

Maracaibo (30) y por el Municipio San Francisco (2). Dado el tamaño reducido y

manejable de la población, se optó por una muestra censal, considerando a todas

las unidades de investigación como muestra, es decir, la muestra coincidió con

el universo y la población de estudio.

Por otra parte,

en cuanto a las técnicas e instrumentos para recoger la información, como

técnica se empleó la observación directa, la cual permitió identificar in situ

la problemática existente en cada OSP. A partir de esta observación, se

constató la ausencia de sistemas de información, toma de decisiones y

planificación para la sostenibilidad entre otros aspectos financieros y

gerenciales relevantes. Asimismo, para la recolección de los datos se aplicó un

cuestionario estructurado con una escala de estimación tipo Likert compuesto

por 28 preguntas distribuidas en varios ítems relacionados a los indicadores

definidos en la operacionalización de la variable en esta investigación.

Cabe señalar que

las respuestas al cuestionario se distribuyeron en cinco opciones: Siempre (S),

Casi Siempre (CS), A Veces (AV), Casi Nunca (CN) y Nunca (N). Estas

alternativas fueron ponderadas de la siguiente manera: Siempre (5), Casi

Siempre (4), A Veces (3), Casi Nunca (2) y Nunca (1), con intervalos que

permitieron clasificar la presencia de los indicadores desde “Alta Presencia”

hasta “Ausente”.

Adicionalmente,

para evaluar la confiabilidad y la consistencia interna de los ítems del

instrumento se utilizó el coeficiente Alfa de Cronbach. Garantizando así la

validez de los resultados obtenidos. Posteriormente, el procesamiento y

análisis de los datos recolectados se realizó mediante estadística descriptiva,

representando la información en tablas de frecuencias absolutas y relativas

para cada dimensión e indicador.

Finalmente, como

medida de tendencia central se aplicó una medida de tendencia aritmética a fin

de establecer la tendencia de las respuestas y su aplicación en las

Organizaciones Socio Productivas (OSP) de los municipios Maracaibo y San

Francisco en el estado Zulia.

RESULTADOS

En este apartado

se presentan los resultados obtenidos de la aplicación de las técnicas e

instrumentos de recolección de datos. Estos hallazgos, permitieron conocer y

evaluar los elementos objeto de estudio relacionados con las microfinanzas como

estrategias aplicadas para la sostenibilidad y el crecimiento económico de las

OSP de los municipios Maracaibo y San Francisco del estado Zulia.

A continuación,

se exponen los datos y resultados registrados sobre las estrategias

microfinancieras, los cuales fueron obtenidos a través de la aplicación de un

cuestionario a una muestra de treinta y dos (32) OSP (ver tabla 1)-

Variable:

Microfinanzas

Dimensión: El

Mercado

Tabla

1. Frecuencia y porcentaje de respuestas en torno al

índice de necesidad y patrón de acción del consumidor

|

|

P1 |

P2 |

P3 |

P4 |

FRECUENCIA |

PORCENTAJE |

|

Siempre |

2 |

0 |

0 |

0 |

2 |

1,6% |

|

Casi Siempre |

17 |

2 |

0 |

2 |

21 |

16,4% |

|

A Veces |

13 |

15 |

9 |

11 |

48 |

37,5% |

|

Casi Nunca |

0 |

15 |

14 |

8 |

37 |

28,9% |

|

Nunca |

0 |

0 |

9 |

11 |

20 |

15,6% |

|

Encuestados |

32 |

32 |

32 |

32 |

128 |

100,0% |

En la tabla 1, se

observan los resultados del índice de necesidad y patrón de acción del

consumidor, donde el 37% de los encuestados señaló que “a veces” se aplican

estrategias para satisfacer las necesidades del consumidor o cliente, y tampoco

para incidir de forma consistente en su patrón de acción (compra).

Adicionalmente, un 28,9% indicó que “casi nunca” se aplican dichas estrategias,

mientras que solo un 1,6% manifestó que “siempre” se implementan. Ahora bien,

estos resultados ubican a la dimensión El Mercado en una ponderación

Medianamente Presente. Esto sugiere que, en la práctica, son escasas las

ocasiones en que se aplican objetivos, metas y planes estratégicos para incidir

en la necesidad y el patrón de acción del consumidor.

A continuación, resultados

para la dimensión circuito económico comunal, en la tabla 2:

Variable:

Microfinanzas

Dimensión:

Circuito económico comunal

Tabla

2. Frecuencia y Porcentaje de Respuestas del Índice de

Crecimiento

|

|

P5 |

P6 |

P7 |

P8 |

FRECUENCIA |

PORCENTAJE |

|

Siempre |

2 |

12 |

3 |

14 |

31 |

24,2% |

|

Casi Siempre |

7 |

10 |

4 |

7 |

28 |

21,9% |

|

A Veces |

12 |

6 |

8 |

2 |

28 |

21,9% |

|

Casi Nunca |

11 |

2 |

7 |

4 |

24 |

18,8% |

|

Nunca |

0 |

2 |

10 |

5 |

17 |

13,3% |

|

Encuestados |

32 |

32 |

32 |

32 |

128 |

100,0% |

Siguiendo con la

Variable Microfinanzas, en la tabla 2, se presentan los hallazgos

correspondientes a la dimensión Circuito Económico Comunal. En esta se observa

que, el 24,2% de las respuestas obtenidas se inclinaron hacia opción de

“Siempre”, lo que indica que, gerencialmente se aplican estrategias y métodos

para mantener las líneas de producción y, en función del principio de

crecimiento económico, ampliar o diversificar estas líneas de producción o de

bienes. Adicionalmente, un 21,9% de los encuestados seleccionó “casi siempre”,

mientras que el mismo porcentaje optó por “a veces”, reflejando una presencia

significativa pero no uniforme de estas prácticas en las OSP analizadas. Por su

parte, las opciones “casi nunca” y “nunca” suman un 32,1% lo que evidencia que

aún existen desafíos importantes en la consolidación de estos circuitos en

todas las organizaciones. La Tabla 3 a continuación, con los resultados de la

dimensión sostenibilidad económica:

Dimensión:

Sostenibilidad Económica

Tabla

3. Frecuencia y porcentaje de respuestas para el

indicador fondo de maniobras y necesidades

|

|

P9 |

P10 |

P11 |

P12 |

Frecuencia |

Porcentaje |

|

Siempre |

0 |

0 |

5 |

0 |

5 |

3,9% |

|

Casi Siempre |

0 |

0 |

16 |

5 |

21 |

16,4% |

|

A Veces |

4 |

4 |

11 |

13 |

32 |

25,0% |

|

Casi Nunca |

28 |

28 |

0 |

10 |

66 |

51,6% |

|

Nunca |

0 |

0 |

0 |

4 |

4 |

3,1% |

|

Encuestados |

32 |

32 |

32 |

32 |

128 |

10 |

En relación con

la dimensión Sostenibilidad Económica, la tabla 3 muestra la frecuencia y el porcentaje

de respuestas para el indicador fondo de maniobras y necesidades. Los

resultados evidencian que la existencia y utilidad de este fondo es de poca

relevancia para la mayoría de los encuestados: cerca del 80% no dispone de un

fondo de maniobras y necesidades como parte de su gestión administrativa. En

particular, solo el 3,9% de los encuestados manifestó que “siempre” considera

este fondo, mientras que un 16,4% indicó que “casi siempre” destina un poco más

del 10% de sus ganancias netas al fondo y/o lo incorpora dentro de su gestión

administrativa y gerencial.

Por otro lado,

un 51, 6% de los participantes señaló que “casi nunca” utiliza este mecanismo,

lo que refuerza la tendencia de escasa implementación de herramientas

financieras orientadas a la sostenibilidad. A continuación, la figura 1,

Sostenibilidad económica.

Dimesión:

Sostenibilidad Económica

Figura

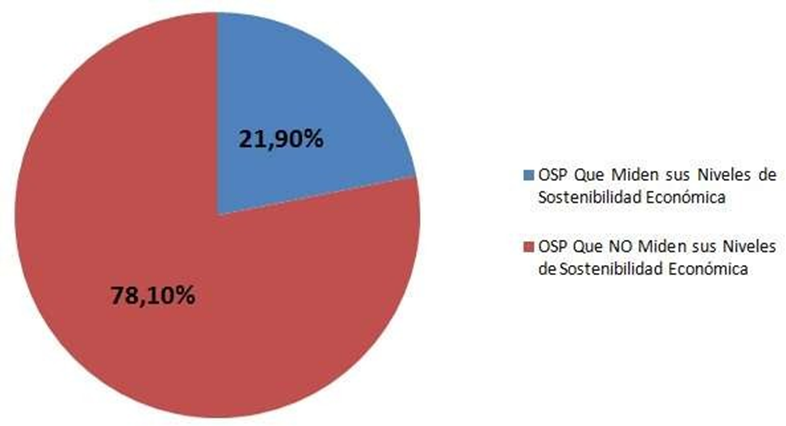

1. Sostenibilidad Económica

Adicionalmente, el

análisis de la figura 1, para la dimensión Sostenibilidad Económica de la

figura 1, revela dos posturas predominantes entre los encuestados: Por un lado,

el 21.90% otorga importancia a la utilidad de mecanismos de contabilidad

financiera para la medición de sus niveles de sostenibilidad económica. Por

otro lado, el y el 78,10% no hace uso de estas herramientas, lo que evidencia

una marcada debilidad en la gestión financiera y en la planificación para la

sostenibilidad dentro de las OSP evaluadas.

En síntesis,

estos hallazgos sugieren que la sostenibilidad económica de las OSP en los

municipios Maracaibo y San Francisco se ve limitada primeramente por la falta

de mecanismos formales de gestión financiera y por la escasa cultura

administrativa orientada a la planificación y al resguardo de fondos para las

contingencias y necesidades

operativas. Esta situación

representa un verdadero

desafío para el fortalecimiento y en la permanencia de las

OSP en contextos económicos adversos.

Dimensión:

Sostenibilidad Institucional

Tabla

4. Frecuencia y porcentaje de respuestas en base a la

dimensión Sostenibilidad Institucional

|

|

P13 |

P14 |

P15 |

P16 |

P17 |

P18 |

P19 |

P20 |

P21 |

P22 |

P23 |

P24 |

P25 |

P26 |

P27 |

P28 |

|

|

|

|

Siempre |

|

3 |

0 |

0 |

0 |

1 |

2 |

1 |

0 |

1 |

1 |

1 |

0 |

1 |

2 |

1 |

1 |

2,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

% |

||

|

Casi Siempre |

|

2 |

2 |

2 |

0 |

3 |

3 |

2 |

1 |

3 |

1 |

1 |

1 |

2 |

1 |

2 |

8 |

17, |

|

|

|

5 |

|

|

|

|

0 |

|

2 |

|

|

|

|

|

|

|

8 |

2% |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

A Veces |

|

4 |

5 |

5 |

2 |

2 |

0 |

2 |

2 |

2 |

4 |

4 |

3 |

1 |

1 |

2 |

1 |

27, |

|

|

|

|

|

|

|

4 |

|

1 |

0 |

4 |

|

|

|

|

|

1 |

4 |

7% |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

||

|

Casi Nunca |

2 |

0 |

2 |

2 |

2 |

1 |

0 |

7 |

0 |

1 |

1 |

1 |

2 |

2 |

2 |

7 |

1 |

31, |

|

|

6 |

|

|

|

7 |

|

|

|

|

|

|

|

8 |

8 |

8 |

|

5 |

1% |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

||

|

Nunca |

|

0 |

2 |

2 |

3 |

3 |

0 |

1 |

0 |

3 |

2 |

2 |

0 |

0 |

0 |

1 |

1 |

21, |

|

|

|

|

3 |

3 |

|

|

|

|

|

|

5 |

5 |

|

|

|

|

0 |

1% |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

||

|

Encuestados |

32 |

32 |

32 32 32 |

32 |

32 |

32 32 32 32 32 |

512100, |

||||||||||||

|

32 |

32 |

32 |

32 |

|

|

|

|

||||||||||||

En cuanto a la

dimensión Sostenibilidad Institucional, la apreciación que se hace en la tabla

4, muestra el comportamiento general de los encuestados y este, se centra en dos

importantes posturas: Por un lado, solo el 20.1% de los encuestados manifiesta

que sus organizaciones presentan sostenibilidad Institucional, mientras que, el

79,9% restante (sumando las opciones “a veces”, “casi nunca” y “nunca”) indica

que no existe Sostenibilidad Institucional en sus OSP. A continuación, los

resultados de la variable microfinanzas como estrategia de sostenibilidad en

las OSP de los municipios objeto de estudio:

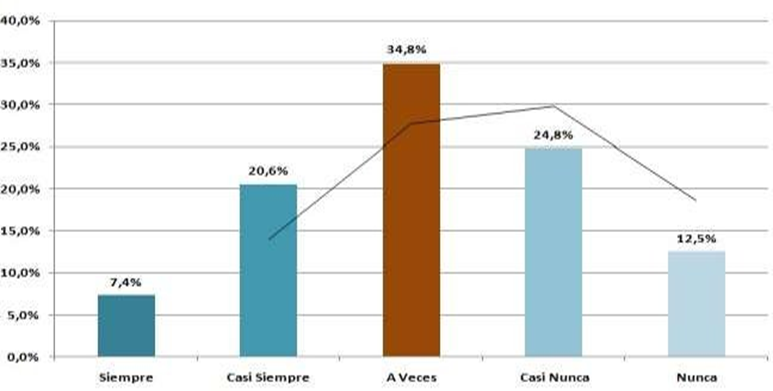

Figura

2. Microfinanzas como estrategia de Sostenibilidad en

las OSP de los municipios Maracaibo y San Francisco

En los

resultados que se muestran en la Figura 2 se observa la distribución de las

respuestas respecto a la frecuencia con la que las microfinanzas son

consideradas una estrategia de sostenibilidad en las Organizaciones Socio

Productivas (OSP) de los municipios Maracaibo y San Francisco. Se detalla que,

la mayor proporción de encuestados (34,8%) seleccionó la opción "a

veces", lo que indica que, para la mayoría, las microfinanzas no

constituyen una herramienta sistemática ni plenamente integrada en la gestión

de la sostenibilidad de las OSP.

Por otra parte,

un 24,8% de los participantes respondió "casi nunca", mientras que

solo el 20,6% eligió "casi siempre". Las opciones,

"siempre" y "nunca", fueron seleccionadas por el 7,4% y

12,5% respectivamente. Esta tendencia, representada gráficamente por una línea

ascendente hasta "a veces" y descendente hacia los extremos, lo que

evidencia que la percepción sobre el impacto de las microfinanzas en la

sostenibilidad organizacional es moderada y, en muchos casos, limitada.

Estos resultados

evidencian que, aunque las microfinanzas han sido reconocidas

internacionalmente como una herramienta clave para el desarrollo local y la

inclusión financiera, su aplicación efectiva en el contexto de las OSP de

Maracaibo y San Francisco enfrenta retos importantes. Entre los principales

desafíos se encuentra en la falta de integración de criterios de sostenibilidad

en la gestión financiera, la ausencia de mecanismos de seguimiento y

evaluación, y la necesidad de fortalecer la cultura administrativa y la

capacitación gerencial.

En síntesis, el

gráfico evidencia que las microfinanzas son percibidas como una estrategia de

sostenibilidad de uso ocasional y no como una práctica consolidada en las OSP

analizadas. Esto resalta la importancia de impulsar políticas públicas,

formación y acompañamiento técnico que permitan fortalecer el papel de las

microfinanzas en la sostenibilidad económica y social del sector productivo

local.

DISCUSIÓN

Al obtener los

resultados generales del estudio, se constata que las OSP encuestadas presentan

limitaciones significativas en la generación de estrategias para competir en un

mercado capitalista, así como dificultades para consolidar un circuito económico

comunal sólido. Estos hallazgos coinciden con lo señalado por Colmenares

(2013), quién destaca que el desarrollo de las microfinanzas en Venezuela ha

estado marcado por la intervención del Estado a través de organismos como Fondo

de Desarrollo Microfinanciero (FONDEMI) y Bancmujer, pero el sector sigue

mostrando debilidades estructurales y bajo nivel de autonomía frente al mercado

tradicional.

Los hallazgos en

la literatura especializada indica que, en Venezuela, el acceso al

financiamiento formal para microempresas y organizaciones productivas sigue

siendo restringido, lo que limita el potencial de las microfinanzas para

impulsar el desarrollo local y la inclusión financiera. En línea con la CEPAL

(2003), la dificultad para planificar programas de microfinanzas sostenibles

radica en equilibrar la provisión de servicios financieros con la necesidad de

mantener la viabilidad económica de las instituciones, especialmente en

contextos de alta volatilidad e inestabilidad económica

Por otra parte,

los resultados del estudio muestran la baja formación técnico- administrativa y

gerencial identificada en los administradores de las OSP de Maracaibo y San

Francisco, refuerza lo planteado por Ochoa (2015), quien señala que la

eficiencia gerencial es un factor determinante para la calidad de la cartera de

créditos y la rentabilidad en las instituciones microfinancieras venezolanas.

La dependencia de financiamiento estatal y la escasa preparación administrativa

dejan a las OSP en una situación sumamente vulnerable.

En cuanto al uso

de herramientas financieras, los resultados muestran que la falta de medios

electrónicos de pago y plataformas adecuadas incrementa las debilidades de las

OSP, obstaculizando la consolidación de mecanismos de sostenibilidad. Esto es

consistente con el análisis del Banco Central de Venezuela (2017), que resalta

la necesidad de avanzar de un enfoque centrado únicamente en el microcrédito

hacia una oferta más amplia de productos financieros, incluyendo ahorro,

seguros y remesas, para fortalecer la resiliencia de los sectores productivos

excluidos del sistema financiero tradicional.

Además, la

experiencia internacional muestra que la sostenibilidad de las microfinanzas no

solo requiere acceso a crédito, sino también la adopción de buenas prácticas de

gestión, planificación y evaluación, así como la integración de indicadores de

desempeño y sistemas de monitoreo. En países como Bolivia y Ecuador, donde las

microfinanzas han tenido mayor impacto, se observa una mayor profesionalización

y autonomía de las instituciones, esto ha permitido ampliar la cobertura y

mejorar la calidad de los servicios ofrecidos.

Finalmente, la

realidad de las Organizaciones Socio Productivas en el estado Zulia

seleccionadas y encuestadas en el eje metropolitano, un 34.8% de los

encuestados se ubica en la opción a veces, lo que indica que fluctúan entre

adoptar medidas para el fortalecimiento y crecimiento de sus OSP o continuar en

la dependencia y activación de sus

procesos mediante el

acompañamiento

gubernamental, el cual

no es un acompañamiento constante debido a que el

objetivo de la política crediticia es lograr el arranque e independencia

económica de las mismas, en otras palabras, estas Organizaciones tienden a

mantenerse en inactividad por tiempos fijos y se activan con el apalancamiento

financiero gubernamental. En este sentido, el 37.3% de los encuestados se ubican

en la las opciones Casi Nunca y Nunca, lo que indica que las OSP se encuentran

en condición de inactividad.

En síntesis, los

hallazgos de esta investigación confirman que, aunque las microfinanzas representan

una oportunidad para la democratización del crédito y la inclusión financiera

en Venezuela, su impacto en la sostenibilidad de las OSP es aún limitado por

factores estructurales, institucionales y de gestión. Por lo tanto, para

avanzar hacia una mayor sostenibilidad, es fundamental adoptar políticas

públicas que fomenten la profesionalización, el acceso a tecnología financiera

y la integración de las OSP en circuitos económicos más sólidos y resilientes.

CONCLUSIONES

Los resultados

del estudio evidencian que, el comportamiento del mercado microfinanciero en

las OSP, de los Municipios Maracaibo y San Francisco del estado Zulia, está

marcado por la falta de estrategias gerenciales para incidir en el mercado

potencial de clientes y consumidores, las condiciones, características y

estrategias para mantener la relación de interdependencia entre el productor y

el consumidor así como también estas dependen de la estrategia de ventas, de la

estrategia de calidad de servicio y calidad del producto y de la relación

ganar/ganar que la OSP sea capaz de tener.

Asimismo, se

pudo comprobar, que la capacidad de producción de las OSP no logra cubrir la

demanda del circuito económico comunal ni del mercado comercial más amplio de

dichas OSP. En otras palabras, la oferta de estas organizaciones fue irrisoria

frente a un entorno donde la competitividad y la reducción de costos son

determinantes para la preferencia del consumidor. Esta situación limita su

crecimiento y sostenibilidad en el tiempo.

En cuanto a la

sostenibilidad económica, se identificó la ausencia de fondos de maniobra y

mecanismos de gestión adaptados al contexto de crisis económica nacional. La

falta de indicadores de medición y sistemas de alerta para la toma de

decisiones gerenciales ha impedido el aumento de la rentabilidad, incluso en

escenarios donde los emprendimientos han logrado adaptarse y crecer. La

sostenibilidad depende en gran medida, de la aplicación de estrategias

comerciales, metas claras y consolidación de mercados potenciales.

Por otra parte,

la reducción de costos operativos y de productividad, implementada como

estrategia para mantener y aumentar el volumen de ventas no fueron las más

adecuadas, por eso no se logró el aumento de la rentabilidad general y esto se

traduce en la inoperatividad de la Organización Productiva.

Además, la

carencia de equipos financieros para el cobro del producto en un mercado

marcado por la ausencia del efectivo, constituyo un factor de inestabilidad

financiera, en el caso de la reducción de costes sin alterar la calidad tanto

del producto como de servicios y operaciones constituye una de las causas

problemáticas; en un contexto de pandemia en el que no se tomaron las

estrategias adecuadas por lógica se afectaría la rentabilidad general.

Para las

Organizaciones Socio Productivas seleccionadas y encuestadas la sostenibilidad

institucional debe partir por anclar los valores, la misión, la visión

empresarial a los procesos de producción, a la relación costo beneficio y sus

integrantes y directivos deben accionar bajo el enfoque la gerencia, su

capacidad de planificación y de toma de decisiones económicas y financieras.

En definitiva,

toda institución es sostenible si toma decisiones estratégicas, bajo un plan en

el que la relación beneficio / costo este demarcado para los objetivos

propuestos, en este sentido. Bajo el contexto de un mercado atrofiado, las

estrategias de ventas, de servicios, de mercado entre otras; determinaran la

sostenibilidad tanto económica como institucional de cualquier Organización

productiva.

REFERENCIAS

Banco Mundial

(BM). 2015). https://www.bancomundial.org/es/about/annual-report-2015

Brigg, M.

(2001). Empoderando a las ONG: El movimiento del microcrédito a través de la

noción de dispositivo de Foucault. https://doi.org/10.1177/030437540102600301

Buitrago, J.

(2016). El papel de las PYME en la economía venezolana. Revista Venezolana de Economía y Desarrollo.

https://www.redalyc.org/journal/4655/465549558008/html/

Colmenares, J.

Microfinanzas en Venezuela: Una perspectiva cronológica para el análisis y la reflexión.

https://microfinanzasve.wordpress.com/wp-

content/uploads/2013/09/cap-ii-microfinanzas-en-venezuela-1.pdf

Comisión

Económica para América Latina y el Caribe (CEPA)L (2003). Microfinanzas en

Centroamérica: los avances y desafíos.

https://www.cepal.org/es/publicaciones/5121-microfinanzas-centroamerica-

avances-desafios

Comisión

Económica para América Latina y el Caribe CEPAL (2012). CEPAL. (2012). Cambio

estructural para la igualdad: Una visión integrada del desarrollo. Naciones

Unidas, CEPAL. https://www.cepal.org/es/publicaciones/3078-cambio-estructural-

la-igualdad-vision-integrada-desarrollo-trigesimo-cuarto

Comisión

Económica para América Latina y el Caribe CEPAL, (2016). Experiencias de

inclusión financiera y el rol de la innovación “las microfinanzas y los

créditos informales para la financiación de empresas informales exclusión

financiera”. https://www.cepal.org/sites/default/files/events/files/05b_gustavo_diaz_valencia__presentacion_-_microfinanzas.pdf

Comisión

Económica para América Latina y el Caribe (CEPA)L (2021). Construir un futuro

mejor Acciones para fortalecer la Agenda 2030 para el Desarrollo Sostenible

https://repositorio.cepal.org/server/api/core/bitstreams/1a441acf-eeb3-

462e-bf93-f2948a22f0ab/content

Chu, M. (2010).

Las microfinanzas creación simultánea de impacto social y valor comercial.

Debates IESA, 15(3). https://doi.org/htpp://virtual.iesa.edu.ve/

servicios/wordpress/wpcontent/uploads/2014/09/j10chu.pdf

Cull, R., y

Morduch, J. (2017). Microfinance and economic development. Annual Review of Economics.

https://wagner.nyu.edu/files/faculty/publications/Cull%20and%20Morduch%20-%20Microfinance%20and%20Economic%20Development.pdf

El Banco Central

de Venezuela y su facultad para contribuir al Desarrollo (2017).

https://www.bcv.org.ve/system/files/publicaciones/t210000170347-0-el_bcv_y_su_facultad_para_contribuir_al_desarrollo-000.pdf

Figueroa, I. Las

Microfinanzas en Venezuela (2002-2012).

https://dialnet.unirioja.es/descarga/articulo/4736454.pdf

Ley Orgánica del

Sistema Económico Comunal (2008)

https://base.socioeco.org/docs/sistema_economico_comunal.pdf

Kent, D., y

Dacin, M. T. (2013). Banking on social change: Microfinance and the sustainable

development agenda. Journal of Business Ethics.

https://journals.sagepub.com/doi/abs/10.1177/08997640241295663

Kotler, P.

(2001). Dirección de Mercadotecnia Octava Edición. PEARSON EDUCACIÓN, México, 2013.

https://fad.unsa.edu.pe/bancayseguros/wp-content/uploads/sites/4/2019/03/DIRECCION-DE-MERCADOTECNIA-PHILIP-

KOTLER.pdf

Ochoa, M.

(2015). Análisis comparativo de la calidad de la cartera de créditos y la

eficiencia gerencial en la banca pública y privada venezolana (Trabajo de

grado, Universidad de Carabobo).

http://mriuc.bc.uc.edu.ve/bitstream/handle/123456789/3052/maochoa.pdf

Parguez, A.

(2023). Moneda y capitalismo: la teoría general del circuito. https://www.researchgate.net/publication/368443600_Moneda_y_capitalismo_la_teor

ia_general_del_circuito

Rankin, KN

(2001). Gobernando el desarrollo: neoliberalismo, microcrédito y economía

racional. Economía y Sociedad, 30(1), 18–37.

https://www.tandfonline.com/doi/abs/10.1080/03085140020019070

Urdaneta, A. y

García, M. (2023) Historia de las Instituciones Financieras en América Latina y

el Caribe.

https://www.umet.edu.ec/wp-content/uploads/2024/11/LBR-148-Historia-de-las-instituciones-financieras-en-america-latina-y-el-caribe.pdf

Weber, H.

(2004). La nueva economía y el riesgo social: ¿Apostando por los pobres? .

Revista de Economía Política Internacional, 11(2), 356–386.

https://www.umet.edu.ec/wp-content/uploads/2022/03/LBR-123.pdf