https://revistaconcordia.org

Martha

Isabel Velandia del Rio

https://orcid.org/0000-0001-7920-7124

Corporación Universitaria Minuto de Dios-UNIMINUTO, Bogotá, Colombia.

·

Recibido: 28 junio

de 2021

·

Aceptado: 10

de agosto de 2021

·

Arbitrado: 15 de junio de 2021

·

Publicado: 01 de septiembre de 2021

http://doi.org/10.62319/concordia.v.1i2.6

Modelo Estratégico Financiero para microempresas

Strategic Financial Model for microenterprises

RESUMEN

Dado que las microempresas tienen

dificultades organizacionales para desarrollar sus negocios en los mercados nacionales, se realiza esta

investigación cuyo objetivo es proponer un Modelo Estratégico Financiero para microempresas. La

metodología de enfoque cuantitativo, para el diseño del modelo se siguió un estudio de tipo proyectivo, y diseño no experimental, la población está conformada empresarios miembros de (PRODES) de la Agremiación - Asociación Colombiana

de Micros y Pequeñas empresas (ACOPI), de la seccional

Tolima. Se concluye

que la implementación del Modelo

de Gestión Estratégico Financiero favorece el aprovechamiento de los recursos y capacidades de las microempresas, permitiendo dinamizar

las sinergias institucionales entre: sociedad, con el beneficio de productos y

servicios a los usuarios;

con valor agregado desde la calidad; empresa, con el beneficio de las microempresas. Igualmente, evitaría

que éstas sufran impactos negativos en la producción nacional y por tanto

departamental y municipal, por importaciones de: Calzado, Vehículos, Gases y aceites,

Prendas de vestir,

entre otros.

Palabras clave:

Gestión estratégica; Modelo de gestión

estratégica.

ABSTRACT

Given that microenterprises have organizational difficulties in

developing their businesses in national markets,

this research is carried out, the objective of which is to propose a Strategic

Financial Model for microenterprises. The quantitative approach methodology, for the design

of the model, a projective study was followed,

and a non-experimental design, the population is made up of businessmen members

of (PRODES) of the Association -

Colombian Association of Micro and Small Businesses (ACOPI), of the Tolima section. It is concluded that the

implementation of the Strategic Financial Management Model favors the use of resources and

capabilities of microenterprises, allowing the institutional synergies to be energized between: society, with the

benefit of products and services to users; with added value from quality; company, with the benefit of

microenterprises. Likewise, it would prevent them from suffering negative impacts on national and therefore

departmental and municipal production, due to imports of: Footwear,

Vehicles, Gases and oils, Clothing, among others.

Keywords: Strategic Management model; Business economics; Business finance.

Volumen 1 | Número

2 | Septiembre 2021 - febrero 2022

| ISSN: 3006-9912

/ ISSN-L: 3006-9912

| Pág. 18 - 26

INTRODUCCIÓN

Dado que las microempresas tienen dificultades

organizacionales para desarrollar sus negocios en los mercados nacionales y que, según los índices regionales de

estudios económicos publicados por Cámara de

Comercio de Ibagué, (2017), en relación con los años 2014 – 2016, alertan sobre

el impacto de las microempresas en la

economía de la región, según lo expresan:

“Los resultados inflacionarios en conjunto, con el

crecimiento en las tasas de interés comerciales, plantean un panorama desalentador para el empresario colombiano y sobre todo para los que hacen empresa en el Tolima, teniendo en cuenta que el

aparato productivo del departamento recae en un 97,02% sobre microempresas, las cuales tienen una baja

capacidad de reacción ante las adversidades macroeconómicas, con una alta probabilidad

de salir del mercado”.

Estas situaciones problemáticas constituyen un marco de

referencia de orden organizacional corporativo y de permanencia institucional en los mercados internos

y en el aprovechamiento de oportunidades

de participación en los negocios de los mercados internacionales, que para

afrontarlas es necesario

seguir modelos reconocidos, que soporten técnicamente las decisiones tomadas

por las empresas.

Al respecto Applegate, (1994),

expresa:

“La dinámica de cambio generalizada que vive el entorno empresarial tiende a conllevar

el cuestionamiento de las

soluciones y teorías tradicionales, lo que estimula a la ciencia de la economía

de la empresa hacia la búsqueda

progresiva de nuevos modelos que se adecuen

mejor a la nueva realidad

objeto de estudio de esta ciencia”

Sin importar el tamaño de las organizaciones, se pueden seguir

procesos estratégicos que permitan alcanzar

los objetivos de crecimiento y expansión para ser más productivas y competitivas. Al tomar como referencia

a García y Hernández (2009); las microempresas, pueden ejecutar su gestión

estratégica en: procesos

estratégicos, procesos clave y procesos de apoyo. Los primeros en función de

las actividades, el segundo respecto

de los contactos directos con los clientes

y los terceros en relación

con la integración con los anteriores

y la relación con los proveedores.

Para cumplir con los objetivos propuestos, inicialmente

se indagó sobre las diferentes teorías relacionadas

con la internacionalización de las empresas; de esta búsqueda se tomó la Teoría

de Recursos y Capacidades, como

punto de referencia; debido a que es necesario analizar con cuáles de ellos

cuenta la unidad productiva, para poder determinar su situación y de allí diseñar las diferentes estrategias operativas, organizativas y financieras; para atender el mercado interno

y luego pasar

a los mercados internacionales, si su capacidad administrativa, financiera y tecnológica lo permiten; al interior del documento se aprecia el Modelo

Estratégico Financiero de Gestión propuesto, desde las áreas de producción y

recursos humanos, según Fong et al. (2017),

en la teoría de recursos

y capacidades: un análisis bibliométrico.

El documento se enfoca en los componentes complementarios: diseño metodológico, materiales y

métodos, resultados y conclusiones, en el desarrollo de los componentes de base

del modelo desde la administración y

las finanzas, el diseño del modelo estratégico financiero y las expectativas de

aplicación del modelo en las empresas seleccionadas del sector industrial manufacturero y el subsector textil,

confecciones, calzado, marroquinería y cuero, de la ciudad de Ibagué.

Gestión Estratégica

Hernández, et al. (2020) definen “la gestión estratégica

se puede definir como el arte y la ciencia de

formular implantar y evaluar decisiones que permiten el cumplimiento de los objetivos de la empresa”. La gestión estratégica requiere que los gerentes desarrollen un profundo conocimiento de la organización, su entorno y sus objetivos y sean capaces de tomar decisiones informadas y

acertadas.

Modelo de Gestión

Estratégica

Hernández, et al. (2020) Todo modelo es una representación actual y real que se refleja en la gerencia,

como en todo tipo de teoría, los modelos ayudan

a determinar una pauta, en base al desarrollo en el que está orientada la empresa. También,

Vitola, et al., (2017) afirman “que no existe un modelo que, por sí mismo baste para direccionar las

organizaciones, por lo que su aplicación adapta a sus necesidades, evidencia

el secreto de su éxito.

Un modelo estratégico “se define por la constitución de un plan estratégico, o modelo diseñado, con el fin de mejorar

sus procesos. Las organizaciones implementan estos modelos para mejorar sus operaciones y cumplir con sus objetivos estratégicos

y con todo lo planteado en general. Para el desarrollo de este modelo

se requiere la identificación de sus objetivos, de la identificación de los componentes claves y de la creación

de formas de impulsar el crecimiento de la empresa

y el logro de metas.

(Gish, 2020).

MÉTODO

El enfoque de la investigación es cuantitativo, según Sampieri (2006) “cuando hablamos de una investigación cuantitativa damos por

aludido al ámbito estadístico, es en esto en lo que se fundamenta dicho enfoque, en analizar una realidad

objetiva a partir de mediciones numéricas y análisis estadísticos para determinar predicciones o patrones de

comportamiento del fenómeno o problema planteado”, de proyectivo Hurtado (2000), “la investigación proyectiva tiene

como objetivo diseñar o crear propuestas dirigidas

a resolver determinadas situaciones” y diseño no experimental definida por

Hernández et al (2014) como “aquella que se realiza

sin manipular deliberadamente variables”, la población según Tamayo (2012)

“es la totalidad de un fenómeno de estudio, incluye

la totalidad de unidades de análisis que integran dicho fenómeno”. Para plantear el modelo, se proponen las siguientes fases:

Fase I Instrumentación, Fase II Inducción al empresario y la Fase III Desarrollo de las fases estructuradas, en ejecución del

modelo, seleccionadas para tal fin.

RESULTADOS

Modelo de gestión

estratégico financiero

Fases: Fase I de instrumentación, fase II de inducción al

empresario y sus equipos de trabajo y III de

aplicación del modelo a

las microempresas

preseleccionadas para tal fin.

Fase I instrumentación

Comprende una contextualización estructurada sobre el

concepto: la Planeación estratégica es una estructura integrada de diferentes tipos

de planes: planes

estratégicos, programas a corto, mediano

y largo plazo, complementados con planes

operativos, según lo propone Steiner, (2007), el autor anteriormente citado,

se realiza una propuesta de integración Teórica

para el estudio integrado de la planeación estratégica...”, se concluye

que:

La planeación estratégica incluye un corpus conceptual, una metodología y un conjunto

de herramientas operativas;

pero no existe un enfoque o modelo único de dicha herramienta, sino que estos varían, en función tanto del sustento

teórico conceptual, como de la naturaleza y características de las organizaciones. (Saldaña, 2012).

En concordancia con lo conceptuado y sobre el énfasis en los recursos

tecnológicos se implementa las siguientes

etapas de apoyo a la fase I:

Etapa 1. Diagnóstico del problema o

análisis situacional (interno y externo) integrado con una caracterización de los recursos tecnológicos;

Etapa 2. Determinación de estrategias (Misión,

Objetivos Estratégicos y Políticas),

Etapa 3. Elaboración de planes a corto y mediano plazo,

Etapa 4. Implementación de dichos planes

Etapa 5. Retroalimentación o evaluación de los resultados de cada acción.

Fase II, Inducción al empresariado

Al seguir la lógica de los lineamientos expuestos por Mantulak, et al. (2016) Plantea un modelo de inducción con una lógica de elección de

la unidad empresarial, la actividad económica, en relación con el objeto

social y de su diseño

organizacional; que permitan

centrar los roles de liderazgo y trabajo en equipo, frente a las posibilidades reales de la

ejecución y del financiamiento de dichas operaciones, para esto se debe realizar un análisis interno de la

organización y planificación de Recursos humanos, se sugieren las siguientes rutas:

Figura 1.

Ruta

del Análisis Estratégico de la Organización

Fuente: Elaboración Propia.

Figura 2.

Ruta

de la Planificación Estratégica de Recursos Humanos.

Fuente: Elaboración Propia.

Una buena administración del recurso humano

en la empresa genera beneficios como:

Aprovechamiento de las capacidades y habilidades del talento humano, aumento en calidad, rendimiento y producción; tanto para el

empleado como para la organización, motivación para los empleados y buen clima laboral, contratación de personal

con altos perfiles, de acuerdo con el cargo. Ello permite que las tareas

sean desarrolladas en forma

oportuna y con calidad.

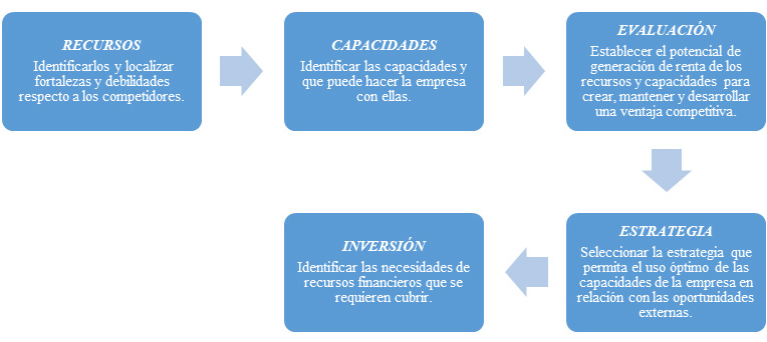

El modelo tiene como centro de atención

estrategias de gestión

financiera:

Figura 3.

Modelo Estratégico de la Gestión Financiera.

Fuente: Elaboración Propia.

Etapa 1. Pre iniciación.

Para analizar los recursos financieros, se debe realizar

un diagnóstico interno

y externo, como base para determinar

la planeación estratégica

financiera.

Etapa 2. Elaboración de la Planeación Estratégica Financiera.

Ortega (2008), define la planeación financiera como “un

proceso, donde se establecen bases para planear

las actividades financieras, con el fin de mitigar el riesgo en el tiempo y

darle un uso adecuado a los recursos

y capacidades de la organización”. Toda empresa debe realizar sus respectivos

presupuestos en cada área funcional

y determinar presupuestos y proyecciones desde los Estados

Financieros, según la normativa NIIF según sus recursos y

capacidades; en función de los objetivos trazados. Es importante agregar

a la planeación financiera; el Flujo de Caja desde el estado

de flujo de efectivo, con el fin de conocer

el comportamiento de las actividades financieras, según las entradas de dinero y la forma como se hará uso de dicho recurso.

Etapa 3. Ejecución

y control de la Planeación Financiera.

Una vez diseñada

la planeación financiera, se procede a su respectiva ejecución, haciendo control

de las metas propuestas y el

cumplimiento de las estrategias planteadas para lograrlas, es decir es

necesario comparar lo planeado con lo

ejecutado, para analizar las posibles desviaciones a tiempo, e implementar planes

de acción que permitan cumplir

con el objetivo propuesto; por medio del control, los directivos de la empresa

miden y rectifican las operaciones de ésta, por consiguiente, para lograr las alertas tempranas se deben seguir procesos específicos para

optimizarlos.

Etapa 4. Control

de la Planeación Financiera.

El control positivo

se realiza para hacer seguimiento y establecer acciones

de ajustes o correcciones sobre

la marcha. Esta etapa se caracteriza

por:

a.

El monitoreo hacia la mejora

continua

b.

Resultados

obtenidos

c.

Plan de acción o de mejoramiento contingencial

Etapa 5. Evaluación de los resultados de la Planeación Estratégica Financiera.

Para evaluar los resultados es necesario definir

indicadores de medición, que permitan comparar

lo presupuestado, con lo ejecutado; para ello se parte de una línea

base, lo que existe antes de la planeación y que será el marco de referencia, para hacer seguimiento a los resultados; de igual forma se debe establecer metas

al final de cada costo e ingreso

operativo; todos los indicadores deben

tener aspectos específicos para evaluar, ya sean cualitativos o cuantitativos. Los indicadores de evaluación deben ser claros,

sencillos y en menor cantidad,

donde se pueda

analizar el cambio

o representatividad de este.

Para Tapia (2011),

los indicadores deben tener las siguientes condiciones:

I.

Asegurar los resultados y establecer metas estratégicas.

II.

Definir las evidencias que se quieren analizar, las variaciones que se pueden anticipar y establecer qué hacer

a dichas variaciones que se

presenten.

III.

Efectuar controles múltiples

y realizar retroalimentación.

IV.

Seleccionar

indicadores basados en la organización.

V.

Hacer que los recursos de la empresa

sean rentables, de acuerdo con el monto de la inversión.

VI.

Supervisar

los procesos de aprendizaje.

VII.

Indagar las causas

de lo sucedido, o que está pasando;

en los planos llevados a cabo.

Fase III. Desarrollo de las fases estructuradas, en

ejecución del modelo

Caso de Referencia: Industria Manufactura, sector

textil, confecciones, marroquinería y cuero. Ejecución de la estrategia, desde el modelo

diseñado:

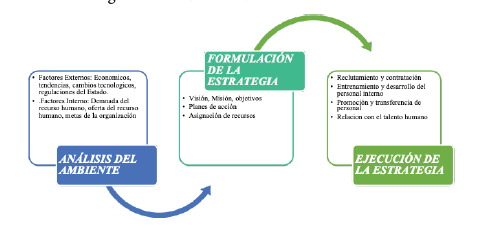

Para la ejecución del modelo, es necesario seguir una

ruta que indique que es posible obtener los resultados esperados, en ese sentido se tomó el planteamiento de (Thompson et al.,2007) citado en Olivares (2011),

que se expresa a continuación:

Formar una organización con las competencias, capacidades

y fortalezas de recursos para ejecutar con

éxito las estrategias. Asignar los recursos a quienes dirigen la ejecución

adecuada de una estrategia. Instituir normas y procedimientos que faciliten la ejecución de la estrategia. Adoptar mejores prácticas

y buscar la mejora continua. Instalar sistemas operativos y de información que permitan llevar

a cabo las funciones estratégicas de manera competente. Vincular

recompensas e incentivos directamente con el

logro de objetivos estratégicos. Inculcar una cultura corporativa que promueva una adecuada ejecución de la estrategia. Ejercer un liderazgo firme para impulsar

la ejecución.

La aplicación del modelo en las microempresas de la

industria manufacturera, dedicadas en este caso a la gestión, desde el sector textil confecciones,

marroquinería, calzado y cuero, permitirá dar valor a los recursos y capacidades, de tal modo que se

puedan identificar individualmente, para que hagan parte de un todo integral, que, en la misma

dinámica de los negocios internos, pueda ser altamente efectiva en los mercados

internacionales.

A partir de la integración de recursos y capacidades, y

la aplicación de la matriz FODA matemática, posibilitará

un análisis holístico de la empresa, mediante la relación de los recursos

planteados y los factores clave, así

como la caracterización de su entorno económico, social y medioambiental, a

través de los factores influyentes. Ello, permitirá finalmente, la determinación de un estado

de situación empresarial de base, que sirve como sustento para el diseño de otras estrategias de desarrollo de las microempresas elegidas, para seguir el proceso de internacionalización.

La aplicación de herramientas de soporte estratégico,

como: la matriz FODA matemática, el perfil de

competitividad, el esquema PESTEL, el diamante de Porter

y la matriz Vrio; entre otras, enriquecieron el proceso de diseño para la ejecución del

mismo en las microempresas. Dada la importancia del sector y de las instancias asociadas al mismo, se propone aplicar

el Modelo Estratégico Financiero de Gestión

en estas unidades

productivas dedicadas a la actividad

manufactura y en especial a las organizaciones vinculadas al programa

de Desarrollo Empresarial Sectorial (PRODES) de la Agremiación - Asociación Colombiana de Micros y Pequeñas empresas

(ACOPI), de la seccional Tolima.

DISCUSIÓN

En el contexto

de la gestión financiera, la Fase I de instrumentación debe enfocarse en la identificación de las necesidades financieras de la organización para

alcanzar sus objetivos estratégicos. Esto implica realizar un análisis de la situación financiera actual,

identificar las oportunidades de mejora y desarrollar un plan de acción que incluya la implementación de las estrategias financieras necesarias.

Fase II de Inducción al empresariado del modelo estratégico de gestión financiera es una etapa

clave en el proceso de implementación del modelo,

ya que permite preparar a los empleados para asumir sus roles en la

nueva estructura organizacional.

En el contexto de la gestión financiera, la Fase II de

Inducción al empresariado debe enfocarse en capacitar a los empleados en los siguientes temas:

Conceptos básicos de gestión financiera. Los empleados deben

comprender los conceptos básicos de gestión financiera, como los estados

financieros, los presupuestos y los flujos

de caja.

Políticas y procedimientos financieros. Los empleados

deben conocer las políticas y procedimientos

financieros de la

organización.

Herramientas y técnicas de gestión financiera. Los empleados deben aprender a utilizar las herramientas y técnicas de gestión financiera necesarias para realizar sus

funciones. Este conjunto de actividades proporciona

un marco general para la implementación de la Fase II de Inducción al

empresariado en organizaciones que

buscan mejorar su gestión financiera. Sin embargo, es importante adaptarlo a

las necesidades específicas de cada organización.

La Fase III es una etapa clave en el proceso de

implementación del modelo estratégico financiero de microempresas, ya que permite poner en práctica

las estrategias definidas

en las fases de las fases I y II del modelo.

En el contexto de la industria manufacturera el modelo

provee de herramientas que impulsen la adopción

de mejores prácticas y búsqueda de la mejora continua como actividad para

fomentar la innovación y el mejoramiento de los procesos de implementación de las estrategias. También,

la instalación de sistemas operativos y de información

que permitan llevar a cabo las funciones estratégicas de manera competente, debe dotar a la organización

de los sistemas y herramientas necesarios para implementarlas. Otras

estrategias pueden ser:

Vinculación de recompensas e incentivos directamente con

el logro de objetivos estratégicos. Esta actividad debe motivar a los empleados a implementar las estrategias de manera efectiva.

Inculcar una cultura

corporativa que promueva

una adecuada ejecución

de la estrategia. Esta actividad

debe crear una cultura organizacional que apoye la implementación de las estrategias.

Ejercer un liderazgo firme para impulsar

la ejecución. Esta actividad debe garantizar que las estrategias se implementen de

manera efectiva.

Este conjunto de actividades proporciona un marco general

para la implementación de la Fase III, en

organizaciones manufactureras. Sin embargo, es importante adaptarlo a las

necesidades específicas de cada

organización, específicamente a la actividad manufactura y a las organizaciones

afines al programa de Desarrollo

Empresarial Sectorial (PRODES) de la Agremiación - Asociación Colombiana de

Micros y Pequeñas empresas

(ACOPI), de la seccional Tolima.

CONCLUSIONES

El diseño del modelo estratégico financiero de gestión

permite dinamizar las sinergias institucionales entre: sociedad, con el beneficio de productos

y servicios a los usuarios;

con valor agregado

desde la calidad;

empresa, con el beneficio de las microempresas y la participación ACOPI

como una de las agremiaciones con su

programa institucional PRODES; Universidad, con la presencia de la Corporación

Universitaria UNIMINUTO, desde el

programa Administración Financiera, que lidera los procesos de aplicación del modelo y el estado, como aliado estratégico, desde la alcaldía

y la gobernación, para propiciar crecimiento y desarrollo económico local y regional.

Implementar el modelo, evitaría que, dentro del tejido empresarial del Tolima, según cifras de estudios

económicos de la jurisdicción de Ibagué, el Sector Manufacturero del

Tolima (Cámara de Comercio de Ibagué, 2017)

sufra impactos negativos en la producción nacional y por tanto departamental y municipal, por importaciones de: Calzado, Vehículos, Gases y aceites,

Prendas de vestir,

entre otros.

REFERENCIAS

Applegate, L. (1994). La gestión en una era de la información: transformando la organización para la década de 1990. . North-Holland Publishing Co., Ámsterdam, Países Bajos,, 15.

Cámara de Comercio de Ibagué. (2017). Estudio Económico

de la jurisdicción Cámara de Comercio de Ibagué 2017. Ibagué, Tolima.

Colombia: Dirección de investigaciones y publicaciones .

Fong Reynoso, C., Flores

Valenzuela, K. E., & Cardoza Campos, L. M. (7 de Mayo de 2017). La teoría

de recursos y capacidades: un análisis bibliométrico. Nova scientia, 30. Obtenido

de SCIELO: http://www. scielo.org.mx/scielo.php?script=sci_arttext&pid=S2007-07052017000200411

Hernández E,

Hernández N, Vargas P. (2020). Modelo

de Gestión Estratégica para la Empresa Lap. Especialistas Villavicencio Meta. Universidad Cooperativa de Colombia

Facultad de Ciencias

Económicas, Administrativas y Contables Programa de Administración de Empresas

Villavicencio, Meta 10/07/ 202. https://repository.ucc.edu.co/server/api/core/bitstreams/15cbd8f0-4f65-41e3-88b7- 2d40142cb1b3/content

Hurtado J. (2000).

Metodología de la investigación Holística. Caracas 2000.

García Zayas, Y., & Hernandez Pérez, G. D. (2009). Metodología para caracterizar el proceso de innovaón tencnológica en

la empresa. Journal. Gestión Joven., 13.

Gish, W. (2020). Definición de modelos de estrategia. Recuperado el 14 de Mayo de 2020, de https://pyme.lavoztx.com/definicin-de-modelos-de-estrategia-8094.html

Grant, R. M. (1991).

The resource-based theory

of competitive. California Management Review 33, 23.

Mantulak, M. J., Hernández Pérez, G., & Michalus, J. C. (2016). Gestión estratégica de recursos tecnológicos en pequeñas empresas

de manufactura. Revista

Científica "Visión de Futuro", 24.

Olivares Valentín, J. A. (2011).

Ejecución de la estrategia: Clave para el éxito empresarial. Instituto Tecnológico de Estudios Superiores de Monterrey. Investigación universitaria multidisciplinaria, 14.

Ortega, A. (2008).

Strategic Financial Planning Mexico: McGraw-Hill Interamerican. https://

cienciamatriarevista.org.ve/index.php/cm/article/view/278/322

Saldaña Almazán, J. (2012). Una propuesta de integración Teórica para el estudio integrado de la planeación estratégica... Razón y palabra, 41.

Saldaña Almazán, J. (2013). Una propuesta de integración teórica para el estudio articulado de la planeación estratégica y la comunicación institucional. Razón y palabra

en Iberoamérica, 40.

Sampieri, R. Metodología de la investigación. McGraw-Hill. Cuarta edición.

2006. p.3-26.

Steiner, G. A. ((2007). Planeación Estratégica Lo que todo director

debe saber. México.

Razón y palabra, 40. Tamayo,

M. (2012). El Proceso de la Investigación Científica. México: Limusa, p. 180.

Tapia, G. (2011). Indicadores y Planificación

Estratégica. XXXI Jornadas Nacionales de Administración Financiera. Septiembre 2011 https://economicas.unsa.edu.ar/afinan/informacion_general/sadaf/xxxi_ jornadas/xxxi-j-tapia-indicadores.pdf

Thompson, A., Strickland, A.,

& Gamble, J. (2007). En A. E. casos., Crafting and executing Stategy:

The request for competitive advantage

(pág. 698). México: Dubuque, IA: McGraw-Hill.

Vitola,

C, N. Ojeda, P, B. (2017). Diseño De Un Modelo De Gerencia Estratégica

Para Las Empresas Hoteleras Del Departamento De Sucre, En Los Municipios De Santiago De Tolú Y Coveñas, Subregión Golfo

De Morrosquillo Y Sincelejo. Sincelejo- Sucre : Universidad Tecnológica de Bolívar.

Recuperado el 14 de Mayo de 2020,

de https://biblioteca.utb.edu.co/notas/tesis/0073223.pdf