|

|

Yanson Vega Zuleta https://orcid.org/0009-0009-2926-1435 Universidad del Zulia. Zulia, Venezuela |

Recibido: en septiembre 19, 2022 • Aceptado: en diciembre 08, 2022 • Arbitrado: en octubre 05, 2022 • Publicado: en marzo 1, 2023

http://doi.org/10.62319/concordia.v.3i5.18

![]()

Análisis del control interno en las cuentas por cobrar de la empresa MADELANCA C.A. Cabimas – Venezuela

Analysis of internal control in the accounts receivable of the company MADELANCA C.A. Cabimas - Venezuela

RESUMEN

El artículo tiene como objetivo analizar el control interno en las cuentas por cobrar de la Empresa MADELANCA C.A. Cabimas-Venezuela. Se esbozó una investigación analítica, con un diseño no experimental y transaccional. La población estuvo conformada por los trabajadores de la empresa MADELANCA C.A y como muestra se consideraron a cuatro (04) personas. En cuanto a la técnica aplicada para recopilar la información fue la encuesta y como instrumento un cuestionario con respuestas dicotómicas, constituido por 48 preguntas. Se utilizó como instrumento un cuestionario con escala de frecuencia, pregunta dicotómica sería la siguiente: Alta (1) Media (2) y Baja (3). Los resultados muestran que pocas veces se en la empresa MADELANCA C.A. Cabimas-Venezuela se consideran las normas como bases para llevar a cabo el control interno. Se concluye que, que la empresa nunca toma en consideración al control interno para las cuentas por cobrar, además conocen del riesgo que pueda traer para la empresa las deudas de los clientes; se puede agregar que, la empresa nunca supervisa como tampoco, hace seguimiento a los clientes que están en mora.

Palabras clave: Control interno; componentes del control interno; cuentas por cobrar.

ABSTRACT

The objective of the article is to analyze the internal control in the accounts receivable of the Company MADELANCA C.A. Cabimas-Venezuela. An analytical investigation was outlined, with a nonexperimental and transactional design. The population was made up of workers from the company MADELANCA C.A and four (04) people are considered as a sample. Regarding the technique applied to collect the information, it was the survey and as an instrument a questionnaire with dichotomous answers, composed of 48 questions. If a questionnaire with a frequency scale is used as an instrument, the dichotomous question would be the following: High (1), Medium (2) and Low (3). The results show that the company MADELANCA C.A. Cabimas-Venezuela standards are considered as bases to carry out internal control. It is concluded that the company never takes into consideration the internal control for accounts receivable, and they also know the risk that customer debts may bring to the company; it can be added that the company never supervises nor does it follow up on clients who are in default.

Keywords: Internal control; components of internal control; accounts receivable.

INTRODUCCIÓN

En el mundo actual, caracterizado por una fuerte competencia internacional, encontrar otros factores que lleven a mejorar la calidad y eficacia del trabajo de cada empresa se convierte en un factor importante. Esto se basa en dos factores clave: asimismo, el acceso a tecnología y equipos avanzados que permitan una producción eficiente de productos y servicios; y, por otro lado, la implementación de un plan estratégico que aumenta las oportunidades de mercado al brindar mejores servicios brindados por empleados emocionantes.

El desarrollo empresarial según Delfín y Márquez (2016), articula diferentes elementos con los que el empresario puede llevar a una organización hacia el logro de sus objetivos. Elementos como crecimiento económico, cultura empresarial, liderazgo, gestión del conocimiento e innovación. Es un concepto integrador con el que se puede lograr un impacto positivo en las organizaciones mediante el reconocimiento de las capacidades del capital humano. Aunado a esto se puede hablar del crecimiento de la empresa, el cual se establece con referencia a su mayor o menor productividad, y se entiende a la productividad como la habilidad o facultad de producir, lo que lleva implícito el reconocimiento del estado y la manera como fueron utilizados los diversos insumos en el proceso productivo.

En este sentido, la productividad condensa el problema central de la economía: hacer un mejor y mayor uso de los recursos disponibles. Así pues, todo sistema económico tendría como objetivo obtener una mayor productividad. Ahora bien, Sierra et al., (2018) afirma que la productividad evalúa la capacidad del sistema para elaborar los productos requeridos (que se adecúan al uso), y a la vez del grado en que se aprovechan los recursos utilizados, es decir, el valor agregado, el cual tiene dos vertientes para su incremento: Producir lo que el mercado (clientes) valora y hacerlo con el menor consumo de recursos, todo esto se debe al control interno de la empresa.

Desde el punto de vista de Duran (2018), “el control interno es considerado como el conjunto de planes, métodos y procedimientos adoptados por una empresa u organización, con el fin de asegurar que los activos estén debidamente protegidos” (p.86), además que los registros contables sean fidedignos y que la actividad de la entidad se desarrolla eficazmente de acuerdo con las políticas trazadas por la gerencia, en atención a las metas y los objetivos previstos”.

Siguiendo el mismo orden de ideas, el control interno para Salazar (2021) “es importante para la estructura administrativa y contable de una empresa, porque permite evaluar la contribución económica de las diferentes actividades que se realizan, y así ayuda a facilitar el proceso de decisión en la gestión gerencial” (p.32). Esta autora plantea, que la esencia del control interno es proporcionar a la empresa, una eficiente evaluación en su economía con mira a proporcionar un proceso de providencia en la gestión.

Es importante destacar que, el control interno para Serrano et al., (2018), es un componente fundamental “en la gestión de organizaciones, públicas o privadas. Su importancia radica en la salvaguarda de los recursos, la veracidad de la información financiera y administrativa, la promoción de la eficiencia en las operaciones y la prevención de irregularidades” (p.27). En el contexto venezolano, el control interno ha cobrado relevancia en medio de desafíos como la corrupción y la necesidad de garantizar la estabilidad de los procesos de negocio tanto en el sector privado como en el público.

Ahora bien, el sistema de control interno se define según Contreras y Díaz (2018), como un conjunto de bases organizativas, principios, políticas, normas, métodos y procedimientos adoptados dentro de cada entidad para cumplir con los objetivos mencionados. En Venezuela, la Contraloría General de la República ha establecido normas y directrices para el control interno, con el fin de regular su funcionamiento coordinado en los sistemas de control interno y externo del sector público. Estas normas abarcan aspectos contables, procedimientos, mecanismos y competencias de la máxima autoridad del organismo en la implementación y mantenimiento del control interno.

Cabe considerar por otra parte, que en el ámbito empresarial, el control interno se asocia estrechamente con la protección de activos, la garantía de la fiabilidad de la información financiera, la promoción de la eficiencia operativa y el cumplimiento de las disposiciones legales y reglamentarias. Es importante destacar que el control interno no se limita al ámbito contable, sino que abarca aspectos operativos, de cumplimiento y de gestión.

En conclusión, el control interno desempeña un papel crucial en la prevención de irregularidades, la promoción de la eficiencia y la salvaguarda de los recursos en las organizaciones. Su implementación y mantenimiento adecuados son fundamentales para garantizar la transparencia, la integridad y la estabilidad tanto en el sector público como en el privado. Las normas y directrices establecidas por las autoridades competentes en Venezuela buscan fortalecer y regular el sistema de control interno, con el fin de promover una gestión eficaz y responsable en todas las instancias organizativas.

En el caso particular de la empresa MADELANCA C.A, el control interno se hace necesario porque según información suministrada por el encargado de la empresa, en ella existen clientes que se retrasan en el pago de sus cuotas, entonces la pregunta sería ¿y de qué manera revertir esta morosidad para así minimizar el porcentaje de cartera vencida y obtener una mejor captación de fondos que a su vez le sirva a la empresa para atender los múltiples compromisos?, ahora bien, por todo lo dicho nace la inquietud de determinar un sistema de control interno para la empresa MADELANCA, que le permita la mejora de su nivel de gestión de cuentas por cobrar y así investigar la situación con que la empresa está trabajando.

Aunado a lo que se ha dejado dicho, la insuficiencia del personal, ocasiona el incorrecto desarrollo de las funciones, como la falta de conciliaciones de las cuentas por cobrar de manera cotidiana, desmejorando aún la falta de documentos de respaldo de recaudación, transacciones diarias, depósitos, consignaciones, etc. Siendo la causa de este problema la carencia de manual de funciones en el área de Facturación y Cobranzas.

Finalmente, se conoció por parte del contador de la empresa MADELANCA, que esta no cuenta con planes, métodos y procedimientos para asegurar que los activos estén debidamente protegidos, además se conoció que no cuentan con la herramienta que refleja la cartera de facturas vencidas y no cobradas es elevado. Esto es debido a que la empresa no aplica evaluaciones de créditos pues otorga crédito a todos sus clientes, pero sobre todo porque no existe un proceso establecido para disminuir o mitigar estas deudas.

En otro orden, las cuentas por cobrar en opinión de Zhingri y Zapata (2023), “son un componente fundamental en la gestión financiera de las empresas, ya que representan los derechos que tiene una empresa por las mercancías vendidas a crédito, los servicios prestados y por comisión” (p.8). Estos activos circulantes son adquiridos por la empresa y están pendientes de cobro por parte de los clientes.

De allí que para Iñiguez y Díaz (2023), la importancia de las cuentas por cobrar en la liquidez de una empresa “es significativa, porque afecta directamente su capacidad para cumplir con obligaciones financieras y operativas. La gestión adecuada de estas contribuye al flujo de efectivo constante y predecible, permitiendo a la empresa cumplir con sus compromisos financieros y operativos” (p.10). Además, las cuentas por cobrar representan un activo significativo para la empresa, ya que anticipan ingresos futuros que se espera que se conviertan en efectivo. De todo lo planteado, el objetivo de este artículo es analizar el control interno en las cuentas por cobrar de la Empresa MADELANCA C.A. Cabimas-Venezuela.

Visto de esta forma, en este artículo se consideran antecedentes de Rodríguez (2021), Cuyo objetivo general estuvo orientado en determinar el grado de influencia del control interno en la rentabilidad de la empresa ALSUR PERÚ S.A.C., 2019. Utilizaron autores como: Santillana (2015), Arteaga y Cadena (2019), López (2019), entre otros. Concluyendo que existe un alto grado de influencia del control interno en la rentabilidad en la empresa ALSUR PERÚ S.A.C. 2019; Asimismo, que los componentes del control interno se alinean a los procesos presentes en la empresa. Por lo tanto, se sugiere su implementación en las empresas, para mejorar su rentabilidad. El aporte de esta investigación se orienta en su variable y las técnicas de recolección de los datos y aporta además al conjunto de teorías desarrolladas.

En este mismo orden, Condezo y Cristóbal (2018), Cuyo objetivo general fue conocer de qué manera el control interno como instrumento de gestión contribuye para combatir la corrupción en los gobiernos locales de la provincia de Pasco periodo 2018. Incluyendo autores como Navarro (2017), Massa (2017), Narváez (2016), entre otros. Esta investigación concluyó con la existencia de un gran número de gobiernos locales de la provincia de Pasco, que si bien es cierto han elaborado el diagnóstico del sistema de control interno, sin embargo, se encuentran con serias dificultades para la Implementación del SCI, porque tienen limitaciones para elaborar el plan de trabajo (que es paso previo), que permita continuar con la fase de ejecución del sistema de control interno y proteger al gobierno local de actos de corrupción. Esta investigación aporta sobre la variable en estudio y las técnicas e instrumentos de recolección de datos.

En cuanto a las teorías se consideraron las siguientes:

Control interno

Según Bolívar & Flores (2017), el control interno “es el plan de organización, todos los métodos coordinados y las medidas adoptadas en el negocio para proteger sus activos, verificar la exactitud y confiabilidad de sus datos contables” (p.19), también puede decirse que el control interno sirve para promover la eficiencia de las operaciones y estimular la adhesión a las prácticas ordenadas por la gerencia. Por lo que dice el autor el control interno se refiere al conjunto de planes, principios, procedimientos, normas, métodos y mecanismos que pueden ser empleados por las organizaciones para realizar mediciones y evaluaciones de las actividades desarrolladas en la organización de modo que se realicen de manera eficaz y eficiente, además de proteger los activos de la institución y suministrar información confiable, veraz y oportuna.

Componentes del control interno

Para Mendoza et al., (2018), “los componentes del control interno operan en diferentes niveles de efectividad y determinan si un sistema de control interno en particular es efectivo es un juicio que resulta de una evaluación de si” (p.211), para este autor los componentes del control interno “comprende el plan de la organización y todos los métodos y medidas coordinados dentro de una empresa para salvaguardar sus activos, verificar la precisión y confiabilidad de sus datos y para el cumplimiento de las políticas”.

Según Gómez (2012), los componentes del control internos son: el ambiente de control, la evaluación de los riesgos, las actividades de control, la información y comunicación y la supervisión y seguimiento. Como investigador puedo manifestar que el control interno va a ser efectivo dependiendo en gran medida de sus componentes, es decir, una organización logra un grado adecuado de seguridad cuando pone en marcha los componentes del control interno.

Ambiente de control

Según Gómez (2012), “son las pautas de funcionamiento de la entidad y base de los demás componentes, incluyendo los empleados, su integridad, los valores éticos y capacidad. También considera la filosofía y estilo de gestión; asignación de responsabilidades y desarrollo profesional de empleados” (p.16). El ambiente de control interno se refiere al entorno que influye en los integrantes de una organización y en el control de sus actividades. Este ambiente es la base de la administración de riesgos corporativos, pues proporciona disciplina y estructura, además, impacta en todos los componentes de la gestión de riesgo.

En el caso particular de Córdova (2017), “es el conjunto de normas, procesos y estructuras que proveen las bases para llevar a cabo el control interno a través de la organización. Relación de principios con el ambiente de control que el Auditor debe evaluar” (p.65), para este autor en el ambiente de control interno debe existir en la empresa valores de éticos, además debe haber dependencia de la dirección con relación a la gerencia y seguimiento al desarrollo y funcionamiento del control interno y la existencia de líneas de reporte y una apropiada asignación de autoridad y responsabilidad para la consecución de los objetivos.

Se puede concluir que este ambiente es fundamental para el adecuado establecimiento de los demás componentes del control interno y proporciona disciplina y estructura para apoyar al personal en la consecución de los objetivos. Algunos de los elementos que debe tener un ambiente de control interno incluyen la filosofía de la dirección, la integridad y valores éticos.

MÉTODO

El artículo se fundamentó en la investigación de tipo analítica, tal y como manifiesta Rodríguez y Pérez (2017), “el análisis es un procedimiento lógico que posibilita descomponer mentalmente un todo en sus partes y cualidades, en sus múltiples relaciones, propiedades y componentes, permite, además estudiar el comportamiento de cada parte” (p.186).

Se consideró el diseño no experimental y transaccional; en el caso de los estudios no experimentales, según Mata (2019), “no existe ningún tipo de incidencia, por parte de quien investiga, sobre las variables independientes; por tanto, contrario a la experimentación, se realizan análisis causa-efecto sin mediación alguna sobre las causas” (p.74). Así mismo, el diseño transaccional, “son estudios que recolectan datos en un solo momento y sus propósitos pueden variar entre analizar cuál es el nivel o modalidad de una o diversas variables en un momento dado y/o evaluar una situación en un punto del tiempo” (Cajal, 2017, p.08).

Ahora bien, la población de estudio en esta investigación estuvo constituida por los trabajadores de la empresa MADELANCA, lo cual se definieron a cuatro (04) personas, únicamente con aquellos relacionados con el proceso del control interno. Se aplicó como técnica la encuesta, siendo esta “una de las técnicas de investigación social de más extendido uso en el campo de la Sociología que ha trascendido el ámbito estricto de la investigación científica, para convertirse en una actividad cotidiana de la que todos participamos” (López y Fachelli, 2016, p.05). Se utilizó como instrumento un cuestionario con escala de frecuencia, pregunta dicotómica sería la siguiente: Alta (1) Mediana (2) y Baja (3). Los datos fueron introducidos en el programa estadístico SPSS 23 para los resultados.

RESULTADOS

Una vez recopilada la información por medio de las encuestas, se da comienzo con el análisis descriptivo. En este momento se instituyó cómo analizar la información y qué instrumentos estadísticos fueron conveniente para esta intención. Para ello, se tomaron en cuenta los siguientes factores: el nivel de medición de la variable, el tipo de formulación definida y por último el diseño de investigación utilizado, el cual indicó el tipo de análisis requerido para la comprobación de la variable en estudio.

Es importante destacar que, la interpretación se efectuó de acuerdo a los resultados de la investigación. Asimismo, el esbozo de tablas de frecuencias estadísticas accedió usar inventivas de análisis complejas facilitando este proceso. De este modo, el análisis se formuló de manera clara y simple utilizando la lógica tanto inductiva como deductiva. A continuación, se muestran las tablas y graficas que muestran los resultados de este artículo:

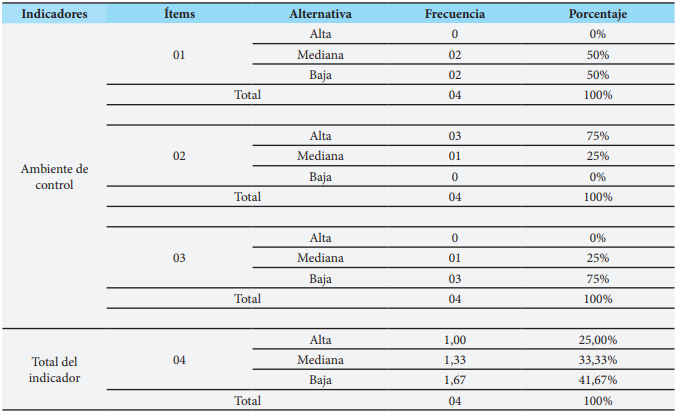

Tabla 1. Ambiente de control

Nota: en la tabla se observan los resultados del Ambiente de Control en la Empresa MADELANCA C.A. Cabimas-Venezuela.

Fuente: Elaboración Propia

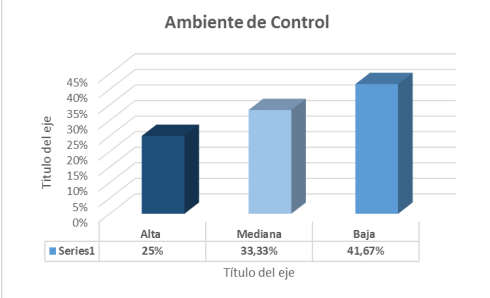

Gráfico 1. Resultados del ambiente de control en la empresa MADELANCA C.A. Cabimas-Venezuela.

Fuente: Elaboración Propia

En la tabla 1, se demuestran los resultados del indicador ambiente de control, de la dimensión componentes del control interno; arrojando como resultado que el 50% de los encuestados dijo que en ocasiones considera las normas como bases para llevar a cabo el control interno; mientras que el otro 50% dijo que bajamente consideran dichas normas. También se les preguntó si actúan con valores y el 75% respondió altamente y el otro 25 dijo que a veces. En cuanto a la pregunta si el auditor evalúa los procesos como bases para llevar a cabo el control interno, el 25% de los encuestados dijeron que altamente y el 75% dijo que bajamente. Estos resultados muestran una baja presencia del indicador con tendencia negativa en las respuestas.

Visto así, se puede visualizar en la gráfica 1 una baja presencia con una tendencia negativa en el ambiente de control, porque el 25% de los encuetados manifestó la alternativa alta; destellando los resultados con una tendencia negativa. Así mismo, el 33,33% dijo que Medianamente se considera el ambiente de control en la empresa MADELANCA C.A y para finalizar el 41,67% dejó dicho con la alternativa baja en dicha empresa se considera el componente del control interno ambiente de control.

Se debe decir que, el ambiente de control viene siendo la actitud hacia el control interno y la conciencia de control establecida y mantenida por la gerencia y los empleados de la empresa, tiene que ver, además, de la competencia, los valores éticos, la integridad y la moral de los empleados de la empresa, tomando en consideración la estructura organizativa de la empresa y las relaciones con el rendimiento de cuenta.

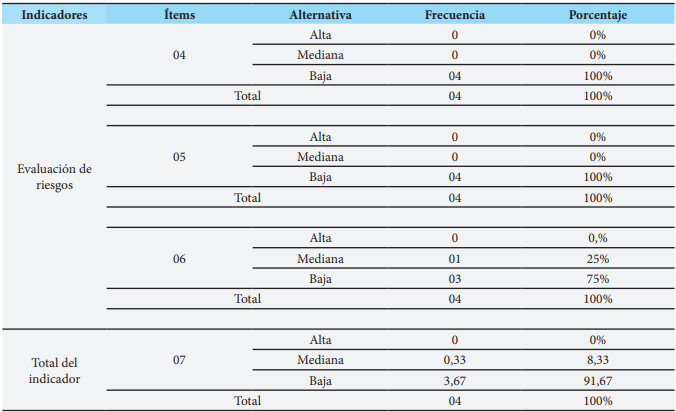

Tabla 2. Evaluación de riesgos

Nota: en la tabla se observan los resultados de la evaluación de riesgos en la empresa MADELANCA C.A. Cabimas-Venezuela.

Fuente: Elaboración Propia

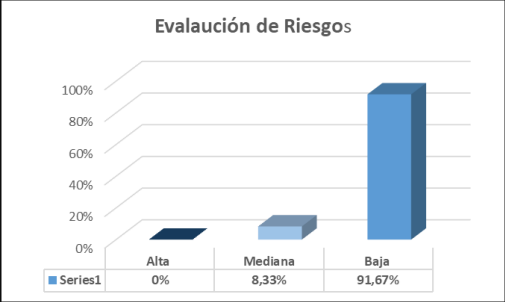

Gráfico 2. Resultados de la evaluación de riesgos en la Empresa MADELANCA C.A. Cabimas-Venezuela.

Fuente: Elaboración Propia

En la tabla 2, se demuestran los resultados del indicador evaluación de riesgos de la dimensión componentes del control interno; para esto se obtuvo que el 100% de los encuestados dijeron que en la empresa MADELANCA C.A, no se evalúan la efectividad de los sistemas de contabilidad para prevenir representaciones erróneas. Igualmente, para este mismo indicador se preguntó: identifican si la falla en los controles puede afectar sus operaciones, obteniendo como resultado que el 100% de los encuestados respondieron que nunca se ha realizado este proceso.

En cuanto si en la empresa se llevan a cabo pruebas que permitan conocer si el funcionamiento de los controles es el adecuado, se obtuvo como resultado que el 25% medianamente lo hacen y el otro 75% nunca lo hace.

En este mismo orden, en la gráfica 2 se manifiesta una baja presencia del indicador con tendencia negativa en las respuestas, debido a que el 8,33 de los encuestados dijeron que medianamente se realizan evaluaciones de riesgos en la empresa MADELANCA C.A. se agrega que la evaluación de riesgos podemos verla como el proceso donde podemos identificar los riesgos que se interponen para el logro de cualquier objetivo; este nos permite analizar eventos potenciales, considerando la probabilidad de que ocurran y el impacto en el logro de dichos objetivos; y solventar cómo responder a los riesgos.

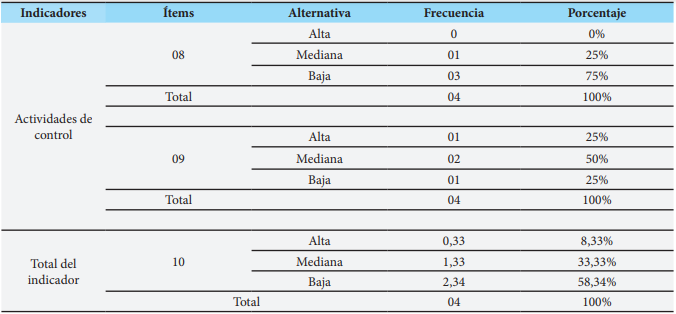

Tabla 3. Actividades de control

Nota: en la tabla se observan los resultados de las Actividades de Controlen la Empresa MADELANCA C.A. Cabimas-Venezuela.

Fuente: Elaboración Propia

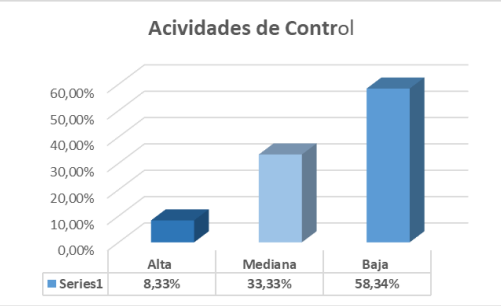

Gráfico 3. Resultados de las actividades de controlen la Empresa MADELANCA Cabimas-Venezuela.

Fuente: Elaboración Propia

En cuanto a la tabla 3, se dejan ver los resultados del indicador actividad de control de la dimensión componentes del control interno, aquí se obtuvo que con un 25% de las respuestas que en la empresa MADELANCA C.A medianamente se aplican dichas políticas y un 75% dijo que bajamente no se aplican. En cuanto a las políticas que se rigen en la organización ayudan a la dirección para alcanzar los objetivos, las respuestas emitidas por los encuestados apuntaron a un 0% para la alternativa Alta, un 33.33% dijo medianamente son aplicadas dichas políticas en la empresa MADELANCA C.A y un 58.34% dijeron que bajamente se aplican. Para la pregunta referida a los procedimientos de control los que determinan el cumplimiento de los objetivos de la entidad, el 25% de los encuestados respondieron que siempre, el 50% dijeron que a veces y el otro 25% respondieron que nunca.

En la gráfica 3, de visualiza una baja presencia en el indicador y una tendencia negativa en las respuestas, esto debido a que el 8,33% dijo que en la empresa MADELANCA C.A se consideran las actividades de control, mientras que el 33,33% de las respuestas se dieron hacia la alternativa pocas veces y el 58,34% manifestó que no se consideran las actividades de control en dicha empresa. Pudiendo agregar que las actividades de control como componente del control interno son las herramientas, bien sea manuales como automatizadas que sirve como medidas preventivas y reductoras de riesgos y que se interponen al cumplimiento de los objetivos y la misión de la organización.

DISCUSIÓN

Para el ambiente de control en la empresa MADELANCA C.A, los resultados apuntan a que, en dicha empresa medianamente se consideran las normas como bases para llevar a cabo el control interno, ahora bien, estos resultados no corroboran lo establecido por Gómez (2012), que “son las pautas de funcionamiento de la entidad y base de los demás componentes, incluyendo los empleados, su integridad, los valores éticos y capacidad. También considera la filosofía y estilo de gestión; asignación de responsabilidades y desarrollo profesional de empleados” (p.16).

En cuanto a la evaluación de riesgos para el control interno en la empresa MADELANCA C.A, los hallazgos muestran que muy bajamente se evalúan la efectividad de los sistemas de contabilidad para prevenir representaciones erróneas. Los resultados obtenidos no corroboran lo dicho por Bances (2016), “la evaluación preliminar del riesgo de control es el proceso de evaluar la efectividad de los sistemas de contabilidad y de control interno de una entidad para prevenir o detectar y corregir representaciones erróneas de importancia relativa” (p.39).

Y para las actividades de control en la empresa MADELANCA C.A, los resultados dejan ver que no siempre son aplicadas las políticas que rigen el control interno en la empresa. Los resultados obtenidos no corroboran lo establecido por Bances (2016), que “ayudan a garantizar que las respuestas a los riesgos se lleven a cabo de manera efectiva e incluyen políticas y procedimientos, aprobaciones, autorizaciones, verificaciones, conciliaciones, garantías sobre activos, y segregación de deberes” (p.39).

CONCLUSIONES

En cuanto a los componentes del control interno en la empresa MADELANCA C.A, se concluye que la empresa nunca toma en consideración al control interno para las cuentas por cobrar, además conocen del riesgo que pueda traer para la empresa las deudas de los clientes; se puede agregar que, la empresa nunca supervisa como tampoco, hace seguimiento a los clientes que están en mora. En este caso también puede decirse que el auditor no evalúa los procesos como bases para llevar a cabo el control interno.

Para la evaluación de los riesgos, se concluye que, no se cumple el proceso donde se identifican los riesgos que se interponen para el logro de cualquier objetivo; este permite analizar eventos potenciales, considerando la probabilidad de que ocurran y el impacto en el logro de dichos objetivos; y solventar cómo responder a los riesgos. Además, no se avalúan la efectividad de los sistemas de contabilidad para prevenir y corregir representaciones erróneas, ni mucho menos, se identifican si una falla en uno de los controles puede afectar sus operaciones.

Y para las actividades de control como componente del control interno, se concluye que, no existe conocimiento que para conseguir seguridad razonable sobre la eficacia del control de riesgos relacionados con la consecución de objetivos de la entidad debe considerar las políticas y procedimientos, así mismo, los empleados no utilizan herramientas manuales que sirve como medidas preventivas y reductoras de riesgos.

REFERENCIAS

Bances, W. Quispe, N. Otero, C. (2016). Diseño de un Sistema de Créditos y Cobranzas en una Mediana Empresa Importadora y Comercializadora de Frenos y Autopartes ubicada en el Departamento de Lima, con la finalidad de reducir el índice de morosidad e incobrables y optimizar la gestión de las áreas involucradas. [Tesis de Grado. Universidad Peruana de Ciencias Aplicadas. Perú]. https://upc.aws.openrepository.com/handle/10757/621280.

Bolívar, G., & Flores, C. (2017). Estrategias de Control Interno para la Optimización de la Gestión en la Dirección de Administración del Instituto de Infraestructura del Estado Apure (INFREA). [Tesis de Grado. Universidad Nacional Experimental de los Llanos Occidentales Ezequiel Zamora. Venezuela]. http://opac.unellez.edu.ve.PDF

Cajal, A. (2017). Investigación de Campo: Características, Tipos, Técnicas y Etapas. Colombia. file:///C:/Users/LENOVO/Downloads/Investigaci%C3%B3n%20de%20Campo%20(3).pdf.

Condezo, E. Cristóbal, N. (2018). El Control Interno como Instrumento de Gestión y su Contribución para Combatir la Corrupción en los Gobiernos Locales de la Provincia de Pasco Periodo 2018, [Tesis de Grado. Universidad Nacional Alcides Carrión. Perú]. file:///C://Downloads/Documents/TESIS%20CONDEZO%20%20Y%20%20%20CRISTOBAL.pdf.

Contreras, F., y Díaz, J. (2018). Control interno en la Universidad Pública Venezolana. Caso Universidad del Zulia (LUZ). Revista arbitrada venezolana del Núcleo LUZ-Costa Oriental del Lago, 8(1). 194-204. https://www.produccioncientificaluz.org/index.php/impacto/article/view/33577/35339.

Córdova, E. (2017). Crédito y Cobranzas. Universidad Nacional Autónoma de México. file:///C:/Users/LENOVO/Downloads/Documents/credito_cobranza.pdf.

Delfín, F., y Márquez, M. (2016). Importancia y análisis del desarrollo empresarial. Pensamiento y Gestión, 40(12). 184-202. DOI: http://dx.doi.org/10.14482/pege.40.8810.

Duran, A. (2018). El nuevo enfoque de riesgo en el control interno de la administración pública venezolana. Revista Sapienza Organizacional, 5(9). 81-104. https://www.redalyc.org/journal/5530/553056570005/html/.

Gómez, M. (2012). Requerimientos de Control Interno en las Entidades del Mercado de Valores. Buenos Aire Argentina. https://www.boe.es/buscar/doc.php?id=BOE-A-2014-3559.

Iñiguez, J., y Díaz, J. (2023). Análisis del tratamiento contable de los ingresos bajo NIIF 15 en las Cooperativas de Transporte. Revista de Estudios Contemporáneos del Sur Global; Quito 4(11). 1-25. DOI:10.46652/pacha.v4i11.192.

López, P. Fachelli, S. (2016). Metodología de la Investigación Social Cuantitativa. Universitat Autónoma de Barcelona. España. 1ª edición, Edición digital: http://ddd.uab.cat/record/129382.

Mata, L. (2019). Diseños de Investigaciones con Enfoque Cuantitativo de Tipo no Experimental. [Consulta en Línea]. [Consultado enero de 2022]. https://investigaliacr.com/investigacion/disenos-deinvestigaciones-con-enfoque-cuantitativo-de-tipo-no-experimenta.

Mendoza, W. Delgado, M. García, T., y Barreiro, I. (2018). El Control Interno y su Influencia en la Gestión Administrativa del Sector Público. Revista Científica Dominio de las Ciencias. Ecuador. Revista Dominio de las Ciencias, 4(4). 206-240 http://dx.doi.org/10.23857/dom.cien.pocaip.2018.vol.4.n.4.206-240

Rodríguez, A. (2021). El Control Interno y su Influencia en la Rentabilidad de la Empresa ALSUR PERÚ S.A.C., 2019. [Tesis de Grado. Universidad de Carabobo. Venezuela]. https://repositorio.continental.edu.pe/handle/20.500.12394/9234.

Rodríguez, A. Pérez, A. (2017). Métodos Científicos de Indagación y de Construcción del Conocimiento. Rev. esc.adm.neg. La Habana. Cuba. 82(12). 178-192. https://www.redalyc.org/pdf/206/20652069006.pdf.

Salazar, F. González, J. Sánchez, P., y Sanmartin, J. (2021). Contabilidad administrativa, herramienta para la toma de decisiones gerenciales. Revista de Ciencias Sociais, Humanas e Engenharias, 6(2). 25-41. https://www.redalyc.org/journal/5727/572765408001/html/.

Serrano, P. Señalin, L. Vega, F., y Herrera, J. (2018). El control interno como herramienta indispensable para una gestión financiera y contable eficiente en las empresas bananeras del cantón Machala (Ecuador). Revista Espacios, 39(03). 18-30. https://www.revistaespacios.com/a18v39n03/a18v39n03p30.pdf.

Sierra, M. Madriz, D., y Castillo, M. (2018). Sistema de gestión de la productividad del sector servicio en el municipio San Cristóbal del estado Táchira, Venezuela. Revista Ciencia Unemi, 11(26). 63-78. https://www.redalyc.org/journal/5826/582661257006/html/.

Zhingri, C., y Zapata, P. (2023). La contabilidad ambiental y su contribución en la mitigación del impacto ambiental. Caso: Telecomunicaciones del Sur, Ecuador. Revista de Ciencias Sociales y Humanidades; Quito 8(36). 1-26. DOI:10.46652/rgn.v8i36.1046.